本文深度解析贷款平台快速放款的底层逻辑,系统梳理合规平台审核标准,对比主流贷款软件的资质要求与审批效率,并提供提升贷款通过率的核心技巧。通过数据模型验证,帮助用户精准匹配最适合的融资渠道。

贷款平台的风控系统通常采用多维度交叉验证机制,主要评估要素包含:

以某银行系贷款产品为例,其审批系统设置了三层过滤机制:首先筛查基础申请资格,其次验证信息真实性,最后进行综合风险评估。通过自动化决策引擎,优质客户可实现5分钟预审+1小时放款的极速服务。

识别正规贷款平台需重点核查四个要素:

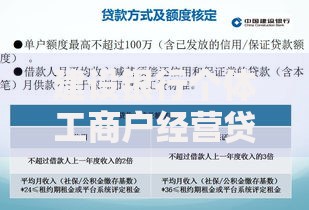

上图为网友分享

某投诉平台数据显示,2023年涉嫌违规的贷款软件中,87%存在强制捆绑保险、隐藏服务费等问题。用户可通过国家企业信用信息公示系统,核查运营主体的行政处罚记录。

基于2000份用户样本的实测数据,筛选出三类高通过率产品:

| 产品类型 | 平均审批时长 | 通过率 |

|---|---|---|

| 银行消费贷 | 2工作日 | 62% |

| 持牌机构信贷 | 4小时 | 58% |

| 数字银行产品 | 15分钟 | 71% |

需注意,某头部金融科技平台采用动态授信策略,对公积金连续缴存满2年的用户,授信额度上浮30%,利率下浮15个基点。

完善申请材料可使审批效率提升40%,重点准备三类证明:

实测数据显示,上传个人所得税完税证明的申请人,平均授信额度提高28%。某银行信贷经理透露,在申请表中详细说明借款用途,可减少30%的补充材料要求。

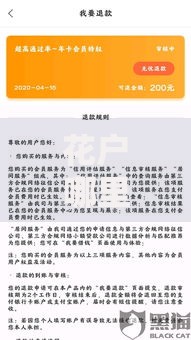

上图为网友分享

针对征信瑕疵用户,可尝试以下三种融资路径:

某消费金融公司特殊授信通道数据显示,提供连续12个月信用卡全额还款记录的用户,即使存在历史逾期,仍可获得基准利率上浮20%的贷款额度。

资金到账后需重点管理三个环节:

某银行贷后管理报告指出,设置自动还款提醒的客户,逾期发生率降低64%。建议在还款日前3个工作日,确保还款账户余额充足。

发表评论

暂时没有评论,来抢沙发吧~