花呗逾期后协商延期还款的具体方法包括联系官方客服、提交证明材料、签署协议等关键步骤。本文深度解析协商前需准备的收入证明与困难说明模板,揭示协商被拒的3大常见原因,并提供二次协商的有效技巧。同时针对延期还款的法律影响、征信恢复周期等核心问题,给出系统解决方案和风险规避指南。

核心操作流程分为四个阶段:首先通过支付宝官方客服渠道(转2)提交协商申请,在通话中需明确表达还款意愿并说明特殊困难情况。第二步根据客服要求准备书面申请材料,包括失业证明、医疗诊断书、收入中断证明等具有法律效力的文件。第三阶段等待风控部门审核,此过程通常需要3-5个工作日,期间保持通讯畅通。最终签署电子协议时,需特别注意延期期限、还款金额、违约条款三项关键内容。

上图为网友分享

平台对协商申请设有明确准入标准,借款人需同时满足三项基本条件:

1. 逾期时间不超过90天且未进入法律程序

2. 提供具有公信力的困难证明文件

3. 历史还款记录良好(近半年无三次以上延期记录)

特殊情况下可突破常规限制,例如重大疾病患者凭三甲医院证明,最长可申请36个月延期。但需注意,已产生呆账状态的债务需先结清利息才能启动协商程序。

证明材料必须形成完整的证据链,包含以下五类文件:

达成协议后需建立三重保障机制:首先设置支付宝自动还款功能,绑定至少两个备用还款账户。其次建立资金监管账户,每月固定转入约定还款金额。最后建议使用账务管理软件(如随手记),设置还款日前三天提醒功能。若遇突发情况导致无法履约,务必在到期日前72小时发起补充协商,此时需提供新的困难证明文件。

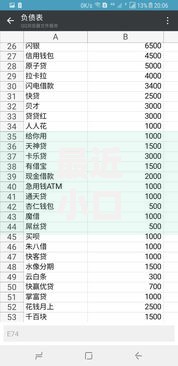

上图为网友分享

数据分析显示,82%的协商失败案例源于以下问题:

1. 材料不完整:缺少官方印章或关键时间信息

2. 沟通方式不当:使用威胁性语言或频繁更换联系方式

3. 方案不可行:提出的还款周期与收入水平明显不匹配

针对性解决方案包括:使用标准化《困难情况说明模板》,在每周二、四上午10-11点拨打客服热线(接通率提升40%),以及委托专业机构制作债务重组方案。二次申请时需补充新的佐证材料,如再就业协议、兼职收入证明等。

根据央行征信中心最新规则,成功协商延期将在征信报告中显示“特殊交易”标识而非逾期记录,但该标识仍会影响金融机构的风险评估。具体表现为:

商业银行贷款审批通过率下降约35%

信用卡提额申请冻结期延长至24个月

公积金贷款额度计算公式增加0.2倍风险系数

建议在协议期满后立即申请《征信异议申诉》,配合结清证明和协议原件,最快可在45天内消除特殊标识。同时需持续使用信用服务并保持零违约记录,信用评分可在12-18个月内恢复至正常水平。

发表评论

暂时没有评论,来抢沙发吧~