随着金融科技快速发展,模仿"和美期"运营逻辑的借贷平台近期集中涌现。这类产品凭借灵活授信、快速放款等特点吸引用户,但其背后隐藏的利率算法、数据安全及合规性问题引发市场关注。本文深度解析新兴贷款口子的运行机制,对比传统信贷模式差异,并给出风险防范指南,为借贷双方提供决策参考。

2023年三季度以来,采用动态授信模型的借贷平台新增数量同比增长217%。这种现象源于三方面驱动因素:

典型案例显示,某平台通过运营商数据交叉验证,将首贷通过率提升至68%,远超银行信用卡35%的平均水平。这种模式虽提升融资效率,但数据来源合法性存疑,部分平台存在过度收集用户生物特征信息的情况。

支撑这类贷款产品的核心技术矩阵包含:

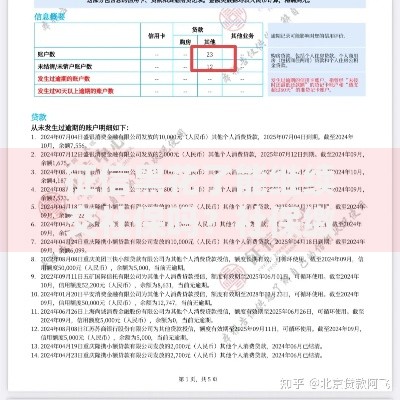

上图为网友分享

某头部平台的技术白皮书披露,其风险定价模型包含1327个特征变量,相比传统银行的87个变量,风险评估颗粒度提升15倍。但这种复杂模型存在"黑箱操作"风险,某测试案例显示相同资质用户在两个平台获得利率差达8.7%。

市场格局变化体现在三个层面:

| 维度 | 传统机构 | 新型平台 |

|---|---|---|

| 审批时效 | 3-7工作日 | <15分钟 |

| 客群覆盖率 | 央行征信人群 | 非征信人群占比42% |

这种差异导致银行个人消费贷市场份额从68%降至57%,但同时也暴露出新型平台客群质量隐患。某省银保监局数据显示,新型平台首贷逾期率高达18%,是银行信用卡业务的3.6倍。

用户需警惕以下三大核心风险点:

建议借款人留存完整的电子合同,使用第三方计算器验证真实利率,并定期查询个人征信报告。若发现平台年化利率超过36%,可依据最高法院司法解释主张权益。

筛选安全平台需完成四步验证法:

合规平台通常会在借款流程中明确展示资金托管银行和保险保障方案。例如某持牌机构的产品披露其资金由民生银行存管,并投保了借款人意外险。

从监管动态和技术演进判断,行业将呈现三大趋势:

某智库预测报告指出,到2026年,符合监管要求的智能信贷平台将主导65%的次级信贷市场。但行业发展必须平衡创新速度与风险控制,避免重蹈P2P行业覆辙。

发表评论

暂时没有评论,来抢沙发吧~