不逾期是否会上征信是借款人最关心的信用管理问题。本文深度解析征信系统收录规则,阐明正常还款对信用报告的具体影响,揭露银行与金融机构上报数据的底层逻辑,帮助读者掌握信用维护的核心技巧,科学规避征信记录风险。

中国人民银行征信中心的数据采集标准明确规定,金融机构须上报所有信贷业务的完整履约记录。这意味着无论是否发生逾期,只要存在信贷业务关系,相关数据就会被录入征信系统。

具体收录内容包括:

1. 账户开立信息:贷款审批通过后5个工作日内上报

2. 每月还款记录:包括还款金额、还款日期等完整数据

3. 账户状态变更:提前还款、展期、代偿等特殊情形

以某股份制银行的实操为例,其信贷系统与央行征信中心直连对接,客户每月10号前完成还款,银行会在15号统一上传数据。正常还款记录会显示为"N",而逾期记录则根据天数标记为"1"-"7"不同等级。

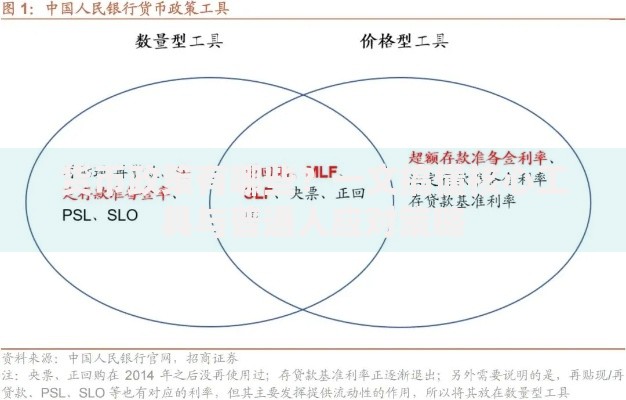

上图为网友分享

除逾期记录外,三类非逾期行为仍可能影响信用评分:

典型案例显示,某企业主在3个月内申请了8家银行的信用贷,尽管全部按时还款,但其房贷申请仍被拒,原因正是征信查询次数过多引发的风控警报。

商业银行的征信上报遵循T+1原则,在业务发生后第二个工作日完成数据传输。但实际操作中存在三类特殊情形:

上图为网友分享

某国有银行信贷部负责人透露,其系统设置了4级数据校验机制:

① 客户经理初审 → ② 支行风控复核 → ③ 总行数据清洗 → ④ 央行格式转换

每个环节设置48小时处理时限,确保数据准确性和及时性。

根据2023年最新监管要求,所有持牌金融机构必须接入征信系统。但不同机构存在上报差异:

| 机构类型 | 上报频率 | 数据维度 |

|---|---|---|

| 商业银行 | 每日上报 | 57项完整字段 |

| 消费金融公司 | 每周上报 | 43项核心字段 |

| 网络小贷 | 每月上报 | 29项基础字段 |

值得注意的是,部分网贷平台采用联合贷款模式,可能通过资金方进行征信上报。某头部平台数据显示,其87%的贷款业务通过合作银行渠道完成征信报送。

上图为网友分享

建立优质信用记录需要系统化策略:

某股份制银行客户跟踪数据显示,严格执行上述策略的客户,5年内信用评分平均提升83分,贷款审批通过率提高61%,综合融资成本下降2.3个百分点。

发表评论

暂时没有评论,来抢沙发吧~