本文系统解析如何判断贷款是否上征信,涵盖征信查询渠道、合同条款识别、机构类型分析等方法,并揭露网贷平台常见套路,帮助用户规避征信风险,掌握个人信用管理核心技巧。

我国征信体系由央行征信中心主导,但存在三类不上征信的贷款机构:①未接入央行系统的民间借贷公司;②持牌消费金融公司过渡期产品;③部分互联网小贷平台。这些机构因数据报送机制不完善或业务合规性存疑,可能出现贷款记录不上传的情况。

值得注意的是,2020年二代征信系统升级后,持牌金融机构接入率已达98%。但仍有部分机构利用"数据报送缓冲期"开展业务,通常表现为借款时不查询征信、放款后不显示记录。这种情况多存在于短期消费贷、现金贷产品,用户需重点核查放款方资质。

精准判断需完成四步验证流程:

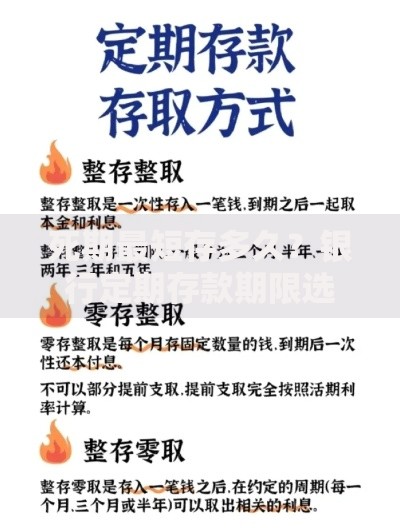

上图为网友分享

实际操作中发现,资金方为城商行、农商行的贷款产品存在区域性报送差异。例如某东部地区农商行发放的贷款,可能因系统对接问题延迟3-6个月上传征信记录,这种情况需致电放款机构客服确认数据报送周期。

具有以下五项特征的贷款大概率不上征信:

典型案例分析显示,某互联网分期平台虽然宣称"信用消费",但其实际资金来源于境外融资机构,采用"会员费"形式规避征信上报。此类产品在合同条款中会特别注明"不纳入征信评价体系",但可能通过其他方式记录违约信息。

权威查询渠道包括:

查询时重点关注三个核心板块:①信贷交易明细中的"贷款记录";②公共信息中的"欠税记录";③查询记录中的"机构查询记录"。比对时间线时要注意,消费金融公司通常T+15个工作日更新数据,商业银行多为T+7个工作日。

上图为网友分享

风险防控体系应包含:

需要特别提醒的是,部分网贷平台会通过"担保公司代偿"方式变相影响征信。当借款人出现逾期时,担保公司代为偿还后,该笔代偿记录将直接纳入征信系统,且显示为"不良信用记录"。

破除三大认知误区:

最新监管动态显示,2023年地方金融监管条例实施后,全国实际运营的网贷机构已全部纳入征信系统。但存在个别机构通过"会员制服务费"等名义变相放贷,此类交易不会体现在征信报告中,但可能通过其他信用评分体系影响用户的互联网信用评估。

发表评论

暂时没有评论,来抢沙发吧~