本文深度解析“不上征信回收的口子”的定义、运作模式及潜在风险,通过真实案例拆解其操作逻辑,提供识别正规渠道的方法,并系统性梳理风险防范策略,帮助用户在借贷需求与征信安全之间找到平衡点。

不上征信回收的口子特指不接入央行征信系统的借贷渠道,其核心特征在于资金方不通过官方征信渠道核查借款人信用记录。这类服务常见于民间借贷、特定消费分期平台及部分互联网金融机构,采用内部风控模型替代征信查询,通过社交数据、消费行为等多维度评估信用资质。

从法律层面看,此类业务需满足《网络借贷信息中介机构业务活动管理暂行办法》相关条款,但实际操作中存在监管真空地带。借款人需特别注意合同条款合规性,例如是否包含暴力催收条款、利率是否突破法定上限等核心要素。

当前市场主要存在三种运作模式:

上图为网友分享

以某医美分期平台为例,其通过人脸识别+消费凭证审核完成授信,资金回收采用债权转让模式规避征信上报。但此类操作需警惕阴阳合同风险,部分平台在电子合同中嵌套征信授权条款。

合规渠道必须具备以下三大资质:

验证方法包括全国企业信用信息公示系统查询经营状态,核对存管银行出具的资金流向报告,以及要求平台提供律师事务所合规声明。需特别注意假冒存管现象,部分平台仅开通银行账户却宣称资金存管。

除常见的高利率风险外,更需警惕三重隐性风险:

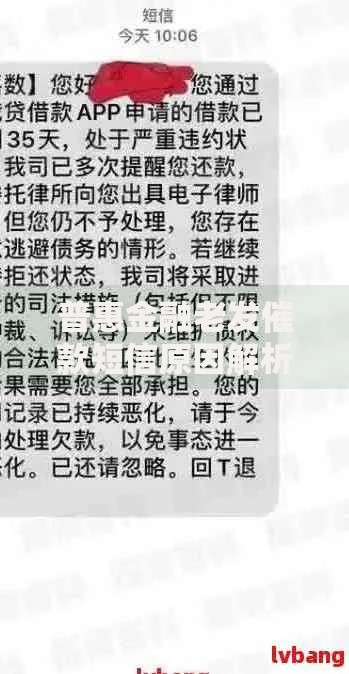

某法院2023年判例显示,借款人因电子签约系统漏洞被冒名签订担保协议,最终承担200万元债务。这要求借款人必须保存完整的沟通记录和合同修订痕迹。

实施五步风险隔离策略:

某用户通过专用安卓设备进行借贷操作,有效隔离个人信息泄露风险。同时建议购买电子数据保全保险,年费300-500元即可获得百万级数据安全保障。

2023年某地法院审理的典型案件显示,借款人通过某农产品供应链平台获得50万元贷款,约定不上征信且采用货物抵质押。但平台实际通过关联小贷公司上报违约记录,导致借款人征信出现连带逾期记录。

案件暴露出三大漏洞:合同主体与放款方分离、抵押物权属登记缺失、电子签名未做CA认证。该案例提示借款人必须核实资金最终来源,并要求平台提供完整的资金链路证明。

发表评论

暂时没有评论,来抢沙发吧~