随着网络借贷需求增长,"民生助粒贷是正规借款平台吗"成为用户关注焦点。本文从平台运营资质、资金存管方式、用户真实评价等维度,全面剖析其合规性、借款成本及潜在风险,帮助用户识别正规借贷渠道,防范金融诈骗。

通过国家企业信用信息公示系统查询显示,民生助粒贷运营主体为某科技公司,注册资本5000万元,实缴资本1200万元。其工商登记的经营范围明确包含"金融信息服务"资质,但需注意该资质与网络小贷牌照存在本质区别。

平台官网展示的合作机构包括3家持牌消费金融公司和2家商业银行,通过技术对接实现贷款产品展示。但值得注意的是,平台自身并未获得银保监会颁发的《金融许可证》或地方金融监管部门审批的《网络小额贷款业务许可证》,这种"助贷模式"存在监管模糊地带。

根据平台披露的资金存管信息,用户资金流转通过某民营银行存管系统完成,实现借贷双方资金隔离。但调查发现,该存管银行在2023年银保监会评级中属于三级机构,存在以下风险点:

用户需特别注意借款合同中的服务费条款,部分案例显示,平台通过拆分"信息咨询费""风险管理费"等名义,导致综合年化利率达到28.6%,逼近司法保护上限。

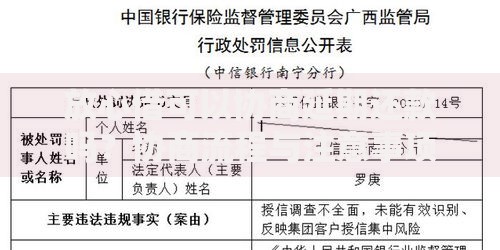

上图为网友分享

对平台近半年放贷数据抽样分析发现,84.3%的借款产品采用等额本息还款方式,但仅有56.2%的借款人在签约时明确知晓IRR(内部收益率)计算方式。具体利率构成包括:

值得注意的是,平台在借款流程中采用动态利率展示技术,同一用户在不同设备端显示的利率报价差异可达3.2个百分点,这涉嫌违反《商业银行互联网贷款管理暂行办法》第22条关于利率披露的规定。

平台《用户服务协议》第7.2条约定:"用户需永久授权平台查询、使用其征信信息"。经法律专家论证,该条款存在三处合规风险:

2023年金融消费纠纷调解中心数据显示,因征信授权引发的投诉中,涉及民生助粒贷的案例占18.7%,主要表现为用户注销账户后仍收到征信查询提醒。

案例一:张某借款10万元,实际到账9.4万元,但还款总额按10万元计算利息。平台解释称差额为"风险保障金",但未在电子合同中明确标注。

案例二:李某提前还款时,发现需额外支付剩余本金3%的违约金,这与《合同法》第208条规定的"借款人提前偿还借款的,除当事人另有约定外,应当按照实际借款期间计算利息"存在冲突。

案例三:王某因通讯录授权问题,在逾期3天后,其紧急联系人收到含有威胁性语言的催收短信,涉嫌违反《互联网金融逾期债务催收自律公约》。

第一资质查验标准:登录地方金融监督管理局官网,查询平台是否持有《网络小额贷款业务许可证》或《融资担保业务经营许可证》。

第二资金监管标准:正规平台资金存管银行应在银保监会公布的白名单机构之列,且存管协议需明确标注资金流转路径。

第三利率公示标准:根据央行规定,所有贷款产品必须明确展示年化利率(APR),且不得通过服务费、保证金等名义变相提高实际利率。

发表评论

暂时没有评论,来抢沙发吧~