贷款逾期一个月是否会被列入征信黑名单?本文深度解析逾期行为对征信系统的触发机制,通过银行内部规则、征信上报周期、信用修复方案等维度,系统阐述短期逾期的实际影响及应对策略,帮助借款人精准把控信用风险。

根据《征信业管理条例》规定,金融机构通常在贷款逾期超过90天后才会将信息报送至央行征信系统。但需注意三点核心规则:

以某股份制银行为例,其内部风控系统对逾期行为实施四级分类管理。逾期30天属于关注类资产,此时系统自动发送风险提示短信,但不会直接上报征信。只有当逾期达到60天时,才会在征信报告显示"2"的逾期标识。

金融机构的征信报送存在严格的时间节点和流程管控,主要遵循以下三个原则:

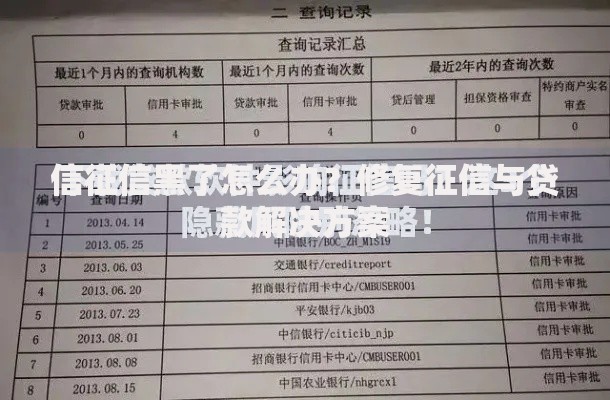

上图为网友分享

值得注意的是,部分银行采用动态报送机制。例如某商业银行对信用卡逾期实施「滚动报送」模式,当持卡人在下一个账单日前归还最低还款额,系统将自动撤销本次逾期记录报送。但该操作仅限30天内且年度累计不超过2次的逾期。

即使未上征信黑名单,短期逾期仍会产生三重潜在风险:

具体案例显示,某消费者因车贷逾期32天,在申请住房按揭时虽未被拒贷,但需额外提供6个月工资流水证明,且贷款年限被限制在20年以内。这印证了银行对短期逾期的审慎态度。

掌握三个核心应对策略可有效防范风险升级:

某股份制银行数据显示,在逾期30天内主动协商的客户中,83%成功避免征信记录。关键在于提供失业证明、医疗单据等实质性证明材料,而非单纯口头说明。

信用修复存在三条有效路径:

以某征信修复案例为例,借款人通过提交住院证明、单位误扣款说明等5类证明材料,历时45天成功消除逾期记录。但需注意,此方法仅适用于非主观恶意逾期情形。

银行对短期逾期客户实施差异化处置方案,主要分为四个阶段:

某国有银行内部数据显示,针对30天内的逾期客户,银行优先采用「还款优惠包」方案,包括减免违约金、分期手续费打折等激励措施。但该政策仅适用于年度首次逾期的优质客户。

发表评论

暂时没有评论,来抢沙发吧~