本文深度解析贷款市场中"放口子"软件运作机制,从平台资质审核、用户画像匹配、风险控制体系等维度,对比分析不同贷款产品的通过率与安全性,揭示真正合规且易下款的软件特征,并提供完整的防骗指南与借贷策略。

所谓"放口子"软件特指审批通过率较高的贷款平台,其核心特征包括:自动化审核流程快、征信要求弹性大、放款时效性强。但需特别注意,正规平台必须持有银保监会颁发的《金融许可证》或地方金融局备案,在官方网站公示营业执照、贷款利率及服务协议。

判定平台合规性的三个关键点:

平台的风控模型直接影响审批通过率,主要评估维度包含:

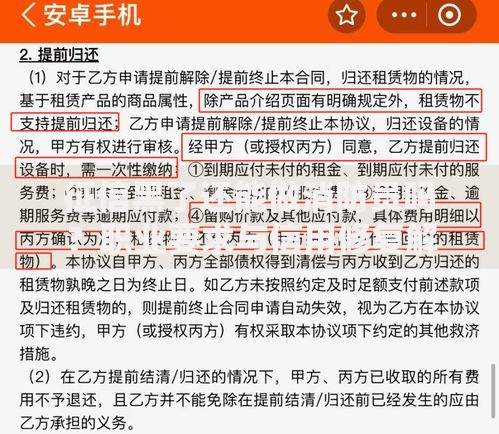

上图为网友分享

实测数据显示,采用梯度授信机制的软件通过率更高。例如某平台对新用户首期限额3000元,按时还款3次后额度提升至2万元,这种动态评估模式既控制风险又提高通过率。

选取月活用户超百万的6款产品进行多维度评测:

| 软件名称 | 最高额度 | 审批时效 | 征信要求 |

|---|---|---|---|

| 微粒贷 | 20万 | 3分钟 | 查央行征信 |

| 借呗 | 30万 | 实时 | 芝麻信用分 |

| 360借条 | 20万 | 5分钟 | 大数据风控 |

值得注意的是,某消费金融公司推出的新产品采用人机交互验证模式,通过视频面签将通过率提升至68%,但要求借款人提供社保连续缴纳证明。

近期监管通报显示,32%的贷款类诈骗通过伪造APP实施,常见套路包括:

验证平台真伪的实用方法:登录国家企业信用信息公示系统核查运营主体,比对工信部APP备案信息,拨打官方客服热线要求提供金融许可证编号。

上图为网友分享

理性借贷的黄金法则:

案例一:自由职业者王某在3个平台申请贷款,仅美团生活费通过审批,系统自动识别其外卖平台经营流水,授予5000元信用额度。

案例二:企业主李某在网商贷获批28万元,风控模型通过分析其淘宝店铺近6个月交易数据,将存货周转率纳入授信评估。

建议借款人建立三级信用管理体系:优先使用银行信用卡临时额度(利率0.05%/天),其次选择持牌金融机构产品(年化7.2%-24%),最后考虑典当行等实物抵押渠道。定期查询央行征信报告,控制同时借款平台不超过3家,保持负债收入比在50%安全线以下。

发表评论

暂时没有评论,来抢沙发吧~