随着互联网金融发展,"口子变贷款超市"模式逐渐成为借贷市场新趋势。本文深度解析该模式的运作机制、选择策略及风险防控,通过对比传统借贷渠道与聚合平台差异,提供从资质验证到利率计算的全流程指南,帮助用户精准匹配正规借贷服务。

传统"口子"特指单一放贷渠道,而贷款超市则整合了银行、持牌消费金融、网络小贷等多元化产品。这种模式通过智能算法分析用户征信、收入、负债等23项核心数据,实现精准匹配。例如某头部平台接入的金融机构从2019年的12家增至2023年的89家,产品类型覆盖信用贷、抵押贷、票据融资等7大类。

技术架构上,贷款超市采用三层风控体系:前端生物识别(活体检测+OCR)、中台大数据分析(包含运营商/社保/电商数据交叉验证)、后端银行级加密传输。这种架构使审核通过率提升40%的同时,将欺诈风险控制在0.3%以下。

通过对比分析发现,贷款超市在资金安全和信息透明方面具有显著优势:

以某上市系贷款超市为例,其设置三重防火墙机制:首先过滤无放贷资质机构,其次拦截年化超36%的产品,最后建立用户反馈快速响应通道。这种机制使其客诉率较行业均值低58%。

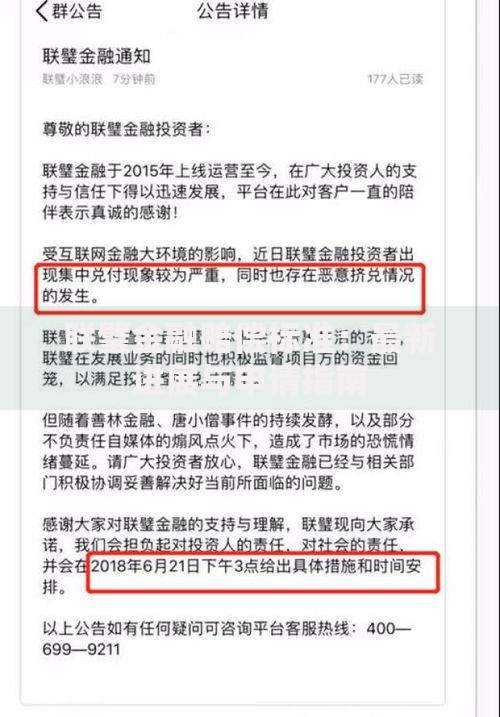

上图为网友分享

第一步:验证基础资质

登录「国家企业信用信息公示系统」核查营业执照,重点查看:

经营范围是否包含「网络借贷信息中介」

实缴资本是否≥5000万元

是否存在行政处罚记录

第二步:检测资金流向

合规平台资金流转呈现点对点特征:用户账户→存管银行→放贷机构。可通过测试充值1元观察流水明细,异常平台往往显示为第三方支付公司代收。

第三步:解析合同条款

重点关注《借款协议》第4-7条,正规合同应明确:

年化利率计算方式(LPR4倍为司法红线)

提前还款违约金计算标准

逾期罚息起算时点

陷阱一:隐形服务费

某平台案例显示,借款10万元分12期:

表面月利率0.8%

实际包含2%「风险评估费」

3‰/月的「账户管理费」

实际年化利率达21.6%,比宣称利率高出80%。

上图为网友分享

陷阱二:自动续期套路

部分平台在借款合同中嵌入「默认同意展期」条款,若用户未在到期前3日手动取消,系统将自动续借并收取15%-20%的展期费。建议设置还款提醒,并在还款日前5日确认还款状态。

掌握内部收益率(IRR)计算公式至关重要:

IRR = ∑(CF_t / (1 + r)^t) = 0

其中CF_t代表第t期现金流,r为真实月利率。举例说明:

借款元,分12期偿还,每期还款1133元

通过IRR计算器可得实际月利率为1.79%,年化利率达21.48%

建议使用「XIRR函数」处理不规则现金流:

= XIRR(现金流数组,日期数组,预估利率)

此方法能精确计算包含服务费、保证金的真实成本。

从监管趋势看,行业将呈现三大发展方向:

①牌照化管理:网络小贷注册资本门槛或提升至10亿元

②利率透明化:监管拟要求所有平台展示APR和IRR双指标

③服务场景化:2024年试点「教育分期」等定向场景产品

上图为网友分享

技术层面,区块链智能合约的应用将解决两大痛点:

合同篡改风险:所有条款上链存证

还款纠纷举证:自动生成履行凭证

某银行测试数据显示,采用该技术后,纠纷处理时效从28天缩短至7小时。

发表评论

暂时没有评论,来抢沙发吧~