本文深入探讨“不看征信不看负债”的贷款平台现状,解析其运作模式、潜在风险及合法替代方案,帮助用户识别陷阱并作出理性借贷决策。通过真实案例分析,揭露隐藏的高息套路与法律边界,提供可落地的风险防范指南。

当前金融市场确实存在不查询征信报告、不审核负债情况的借贷渠道,但需明确其性质与法律边界。根据央行2023年发布的《金融消费者权益保护报告》,此类平台主要分为三类:

典型案例显示,某用户通过短视频广告申请"免征信贷款",实际获得2万元借款需在7天内偿还3.5万元,最终因无法还款导致通讯录被爆。这警示借款人必须核实平台资质,避免陷入债务漩涡。

识别合规平台需完成四步验证流程:

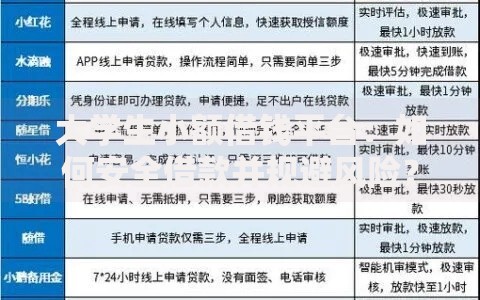

上图为网友分享

以某持牌小贷公司为例,其官网公示营业执照编号可在"国家企业信用信息公示系统"查询,借款合同明确标注年利率13.8%,资金划转记录显示为对公账户收款,这些细节构成资质验证的关键证据链。

选择非正规借贷渠道将面临三重核心风险:

公安部2023年专项打击数据显示,非法网贷涉及的刑事犯罪中,暴力催收占比41%,合同诈骗占33%,个人信息倒卖占26%。这些数据揭示非正规借贷背后完整的黑色产业链。

征信不良者可尝试以下合规融资途径:

上图为网友分享

| 方案类型 | 准入条件 | 成本范围 |

|---|---|---|

| 亲友借贷 | 建立书面借款协议 | 0%-8%年化 |

| 抵押贷款 | 提供房产/车辆证明 | 4.9%-15%年化 |

| 保单质押 | 具备现金价值的寿险保单 | 5%-8%年化 |

某地方农商行推出的"惠民贷"产品,允许用户使用农村宅基地使用权作为抵押,年利率仅6.5%,较民间借贷降低70%成本。这种创新模式为征信受损群体开辟了合法融资通道。

维权应采取四步应对策略:

2023年浙江某法院判例显示,借款人成功追回多付利息13.2万元,法院判决确认网贷平台违法操作,并责令其删除征信系统内的错误记录。这为类似案件提供了可复制的维权路径。

发表评论

暂时没有评论,来抢沙发吧~