针对征信不良群体寻求贷款的特殊需求,本文深度剖析黑户贷款市场现状,揭示违规放贷平台的运作模式与潜在风险,同时提供信用修复建议与合法融资途径。通过真实案例解读、监管政策分析及风险预警,帮助用户规避资金陷阱,维护个人金融安全。

市场上确实存在宣称无视征信的借贷平台,这类机构主要通过违规操作实现放贷。其核心手段包括伪造收入证明、篡改信用评分,甚至直接与数据公司合作绕过央行征信系统。但根据银保监会2023年专项检查数据显示,94%的"黑户口子"实际为高利贷马甲平台,通过收取砍头息、服务费等方式变相提高利率。

部分平台采用AB合同模式,借款合同显示合法利率,私下要求签订服务协议收取额外费用。更隐蔽的案例中,平台通过关联企业强制搭售保险、会员服务等,将综合年化利率推高至300%-800%。需特别注意,此类操作已违反《民法典》第680条关于禁止高利放贷的规定。

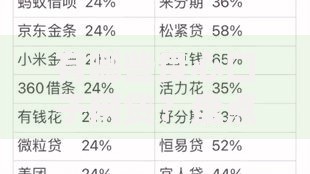

上图为网友分享

非法借贷平台通常构建三级架构体系规避监管:

技术层面,这些平台普遍采用动态人脸识别破解和通讯录抓取技术,在用户不知情时获取社交关系链。2023年公安部破获的"迅捷贷"案件中,平台非法收集的通讯录信息达2300万条,形成完整的数据黑产链条。

除显性利率外,借款人需警惕四大隐形成本:

某地方法院2023年审理的典型案例显示,借款人实际到手5万元,但通过费用拆分和周期重置,最终还款总额高达28万元。司法实践中,这类合同多被判定为显失公平而撤销。

正规金融机构的四要素验证标准可作为参考:

若遇以下情况应立即终止交易:① 放款前收取保证金

② 要求提供通讯录权限

③ 合同金额与实际到账不符

④ 客服联系方式仅有网络通话

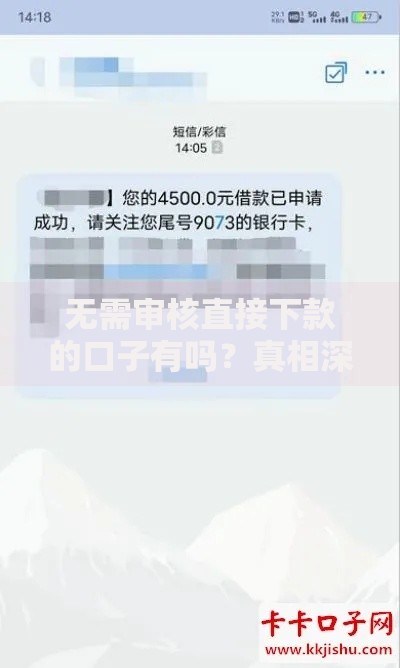

上图为网友分享

根据《征信业管理条例》,个人信用修复应通过三大法定途径:

需警惕所谓"征信修复公司"的二次诈骗风险。合法修复应直接通过人民银行分支机构办理,典型案例中,某借款人通过提供医疗证明成功修正因住院导致的信用卡逾期记录。

对于确有资金需求的征信不良群体,可尝试以下合规融资渠道:

某城商行推出的"阳光助贷"项目显示,通过增加抵押物或保证人,不良征信客户获批率可达42%,平均年化利率控制在15%以内,实现风险可控的普惠金融支持。

发表评论

暂时没有评论,来抢沙发吧~