本文深度解析市场上宣称"不查征信"的银行卡贷款产品,通过对比银行、消费金融公司及民间借贷渠道的操作模式,揭示其背后隐藏的资质要求和潜在风险,并提供维护信用记录的实用建议。文中涵盖真实案例分析、合规贷款筛选方法及紧急融资替代方案,帮助用户避免陷入高息债务陷阱。

根据央行征信中心数据,国内所有持牌银行均接入征信系统。商业银行在发放贷款时,必须按照《征信业管理条例》执行信用审查。部分地方性银行针对特定客群推出的"绿色通道"产品,表面上宣称不查征信,实则通过以下方式变相核查:

市场上实际存在三类非银行信贷机构,其审核标准与银行存在差异:

需要特别警惕宣称"完全不查征信"的机构,这类平台往往存在以下问题:非法收取前置费用、合同利率超司法保护上限、暴力催收等违规操作。

上图为网友分享

当金融机构不直接查询央行征信时,会强化其他维度的资质审查:

| 审核维度 | 具体要求 | 证明材料 |

|---|---|---|

| 资产证明 | 房产净值>贷款金额150% | 不动产权证+评估报告 |

| 收入验证 | 稳定流水覆盖月供2倍 | 银行流水+劳动合同 |

| 担保要求 | 担保人征信良好 | 担保人征信报告+收入证明 |

某城商行的"惠民贷"案例显示,虽然不查申请人征信,但要求提供公务员担保,且担保人需签署连带责任协议,实质仍涉及征信审查。

识别合规贷款产品的三大核心要素:

近期曝光的"信用修复贷"骗局中,不法分子以包装征信记录为诱饵,实际通过伪造银行流水实施诈骗,涉案金额超3000万元。

征信不良者可尝试以下合法融资方式:

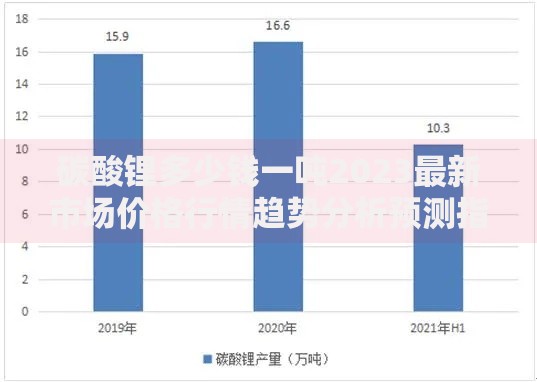

上图为网友分享

某农商行的"助业贷"产品允许使用农村集体土地经营权作为抵押,贷款审批通过率达78%,有效解决农户征信瑕疵问题。

征信修复的标准化流程包括:

某股份制银行的测试数据显示,持续使用其信用卡并全额还款12个月后,客户信用评分平均提升62分,贷款通过率提高45%。

发表评论

暂时没有评论,来抢沙发吧~