当急需用钱时,能能钱包这类网贷平台总让人既心动又犹豫。本文将从平台运营资质、用户真实反馈、费用透明度、申请流程四大维度,结合贷款行业监管政策与风险案例,分析能能钱包是否值得选择。文章重点揭示容易被忽视的利率计算方式、征信影响等细节,并给出替代方案建议,帮助您做出更理性的借贷决策。

先说结论:能能钱包的运营主体是深圳市某科技有限公司,在国家企业信用信息公示系统查询显示注册资本5000万元,但经营范围仅包含"网络技术服务"而非"金融借贷"。这里要注意了!2023年银保监会明确规定,从事贷款业务必须持有《金融许可证》,而目前能能钱包官网未公示相关资质文件。

不过有意思的是,他们在APP里提到"与多家持牌金融机构合作放款"。这种情况在网贷行业很常见——平台本身没牌照,但通过导流给银行、消费金融公司完成放款。所以严格来说,能能钱包更像个贷款中介而非直接放贷方。建议大家遇到这类平台时,务必在借款合同里确认资金方的合法资质。

翻遍黑猫投诉平台的268条相关记录(截止2023年11月),发现高频投诉集中在:

1. 实际利率比宣传高2-3倍:很多用户反馈页面显示"日息0.03%",但加上服务费后实际年化利率达到36%

2. 提前还款照样收全额利息:有借款人提前3个月还清,却被收取剩余期数的利息

3. 暴力催收手段:逾期第一天就爆通讯录,甚至伪造律师函施压

当然也有正面评价,比如30分钟极速到账、不查征信也能借款等。这里要提醒大家,审核宽松往往意味着高风险高利率,千万别被"秒批"冲昏头脑。

根据测试申请流程,借款10000元分12期还款时发现:

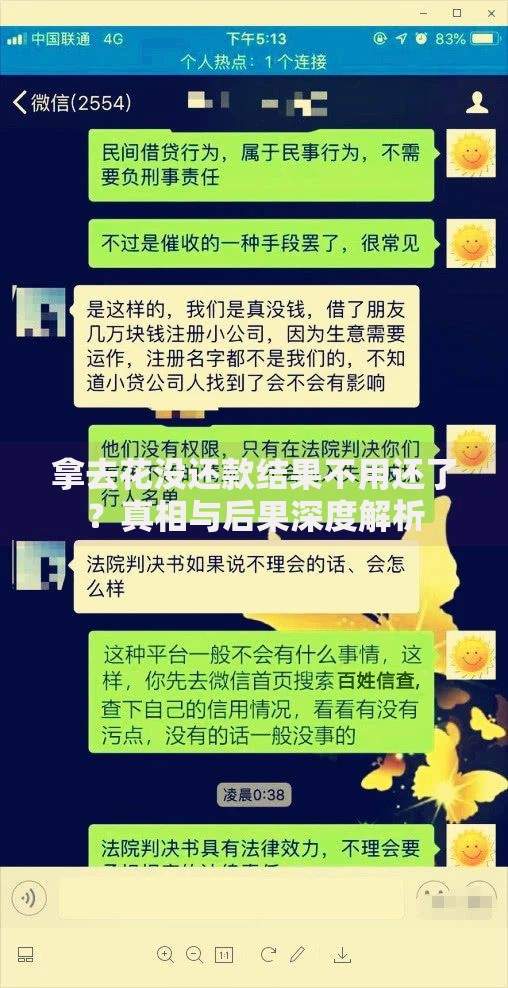

上图为网友分享

• 每月本金833元+利息300元看似正常

• 但额外要支付598元/月的"风险管理费"

• 首次提款时扣除800元"信息认证费"

把这些杂费折算进去,实际年化利率高达58.3%!远超最高人民法院规定的民间借贷利率上限(15.4%)。不过因为放款方是持牌机构,他们可能适用24%以内合法的规定,这里存在明显的合规灰色地带。

1. 通讯录授权陷阱:安装APP时会强制读取通讯录,美其名曰"提高审核通过率",实则为日后催收留把柄

2. 自动续期套路:到期没及时还款就会默认续借,产生新的服务费

3. 会员卡销售话术:以"提升额度"为由诱导购买199元/月的VIP服务,但多数用户反馈购买后额度未增加

更夸张的是,有用户反映在注册环节就收到骚扰电话。建议用备用手机号注册,关闭APP的位置权限,并在安卓手机设置里禁止读取短信记录。

如果确实需要资金周转,优先考虑这些渠道:

√ 银行信用贷:年利率4.35%-10.8%,需查询征信但无额外费用

√ 持牌消费金融:如招联金融、马上消费,年利率9%-24%

√ 信用卡分期:折算年利率13%-18%,支持灵活还款

实在要选网贷平台的话,重点看三点:

1. 资金方是否有银保监会批文

2. 借款合同是否明确标注IRR利率

3. 在央行征信报告显示为"正常贷款"而非"小额借贷"

最后说句掏心窝的话:任何声称"无视黑白户""百分百下款"的平台,要么利息高得吓人,要么根本就是诈骗。贷款这事啊,还是得量力而行,慢慢积累信用才是正道。如果已经深陷网贷困局,建议立即联系当地银保监局或金融办寻求帮助,千万别以贷养贷!

发表评论

暂时没有评论,来抢沙发吧~