近年来,“不用查征信的贷款平台”成为部分信用受损人群的短期资金解决方案,但其背后隐藏的高息陷阱、信息泄露风险及合规性问题引发争议。本文从平台运作机制、潜在风险、法律合规性及替代方案等维度深度剖析,帮助用户理性判断此类贷款的真实性与安全性,并提供规避风险的实用建议。

所谓“不查征信”的贷款平台,主要通过非传统风控手段完成授信决策。部分平台以社交数据、电商消费记录或手机通讯录替代央行征信报告,例如要求借款人授权读取支付宝年度账单或微信流水。另一类平台则通过提高利率覆盖风险,将年化利率推高至36%甚至更高,利用超额收益对冲坏账损失。

值得注意的是,95%宣称不查征信的平台实际仍会查询大数据风控系统。例如百行征信、前海征信等第三方机构提供的多头借贷记录,若用户近期存在频繁申贷行为,即便未上央行征信也可能被系统拦截。真正完全不依赖任何信用评估的平台,往往通过押金预扣、担保人连带责任等方式转移风险,例如要求缴纳借款金额20%作为保证金。

根据《网络小额贷款业务管理暂行办法》,年利率超过LPR4倍(当前约为15.4%)的贷款涉嫌高利贷。但部分平台通过拆分“服务费”“管理费”等名义费用,将实际综合成本推高至50%-300%。2023年某地法院判决案例显示,某平台以“信息认证费”名义收取借款本金的30%,最终被认定违规并要求退还超额费用。

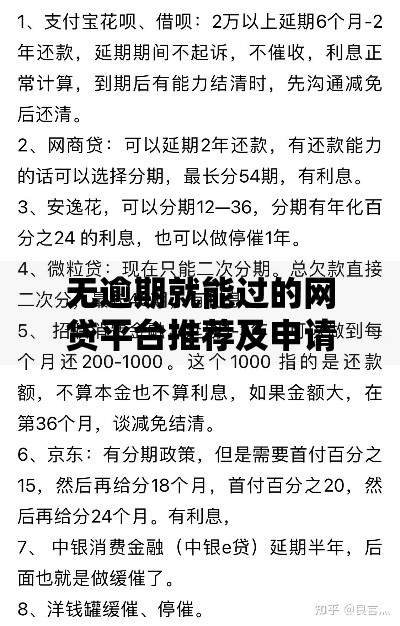

上图为网友分享

从放贷资质看,无牌机构开展贷款业务属于非法经营。用户可通过国家企业信用信息公示系统查询平台运营公司的经营范围,若未包含“发放小额贷款”或“金融信息服务”,则存在重大违规风险。此外,未经用户授权查询通讯录、短信记录等行为,涉嫌违反《个人信息保护法》第10条。

除高利率外,无征信贷款存在三大核心风险点:

某第三方机构调研显示,使用无征信贷款的用户中,仅有7%能按时全额还款,42%被迫进行二次借贷。更严重的是,部分平台在用户逾期后,将债权低价转让给第三方催收公司,导致原始借款合同条款被恶意篡改。

识别高风险平台需关注五个关键信号:

上图为网友分享

建议通过“三查三验”法核验平台资质:查金融牌照编号、查司法涉诉记录、查工信部备案信息;验APP数字证书、验合同签章效力、验资金存管账户。例如,持牌机构可在地方金融监督管理局官网查询备案信息。

对于征信受损用户,建议优先考虑以下四种合法融资渠道:

以某股份制银行为例,其“信用重塑计划”允许近两年内有不超过3次逾期记录的客户,在提供收入证明及资产凭证后,可获得年利率12%-18%的消费贷款。相较于无征信贷款,该方案综合成本降低60%以上,且还款记录可正向修复征信。

发表评论

暂时没有评论,来抢沙发吧~