随着移动支付普及,微信私人借贷服务成为短期资金周转的重要渠道。本文深度解析微信1000-5000元私人借款的申请流程、资质要求、风险防范及常见陷阱,通过六大核心问题拆解,帮助用户识别正规借贷渠道,掌握紧急资金解决方案,规避高利贷与诈骗风险。

微信平台私人借贷主要分为三种模式:好友直接转账、第三方担保借贷和公众号关联的P2P服务。其中合规操作需完成四步认证流程:

1)实名认证:绑定银行卡并上传身份证正反面

2)信用评估:授权查询微信支付分或关联征信报告

3)借款协议:电子合同需包含借款金额、利率、期限等核心条款

4)资金划转:通过微信转账备注"借款"并保留完整聊天记录

需特别注意,单笔转账超过5000元需进行人脸识别验证,且每日转账限额受银行卡类型影响。建议选择具备资金存管协议的中间平台,避免直接向陌生人转账。

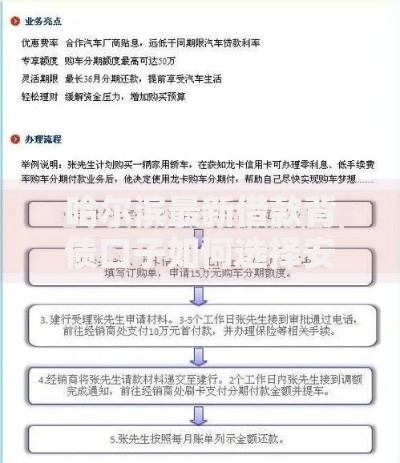

上图为网友分享

微信借贷风险主要存在于三大隐患领域:

根据《网络借贷信息中介机构业务活动管理暂行办法》,合规放贷需提供:

1)金融机构许可证:包含小贷公司编号和监管机构公章

2)电子签约存证:合同需接入国家电子合同备案平台

3)风险提示书:明确标注借款成本计算方式

借款人可要求对方出示三码验证:

全国企业信用信息公示系统查询码

地方金融监督管理局备案码

第三方支付平台资金托管码

若对方无法提供上述证明,极可能涉嫌非法经营,应立即终止交易。

近年微信借贷诈骗呈现三大新型特征:

1)伪造银保监会红头文件要求缴纳"解冻金"

2)冒充官方客服诱导点击钓鱼链接

3)使用AI换脸技术伪造担保视频

维权应采取四步固定证据链:

① 完整保存聊天记录和转账凭证

② 通过「腾讯卫士」小程序提交诈骗举报

③ 向当地经侦部门提供银行流水单号

④ 登录中央网信办违法举报中心同步备案

特别注意:超过3000元的诈骗案件可刑事立案,需在72小时内完成证据保全。

2023年微信风控系统升级后,常见被拒原因包括:

逾期处理需区分合法追偿与非法催收的界限:

发表评论

暂时没有评论,来抢沙发吧~