近期关于房贷延期还款规则调整的讨论引发广泛关注。本文深入剖析政策调整的核心要点,对比新旧规则差异,解析银行执行细则,并通过真实案例解读变化对借款人的实际影响。文章涵盖申请条件、材料准备、利息计算等关键环节,帮助读者全面掌握延期还款新政的深层逻辑与操作要点。

从政策框架层面观察,房贷延期还款规则呈现出结构性调整特征。央行2023年发布的《商业银行贷款延期操作指引》明确:

具体到执行层面,四大国有银行已更新操作细则:工商银行对受疫情影响客户开放3次分阶段延期申请;建设银行引入AI智能评估系统,审批时效缩短40%。但需注意,股份制银行普遍设置更严格的条件,如招商银行要求月供金额不超过家庭收入50%等限制性条款。

新政在借款人权益保护方面实现重要突破:

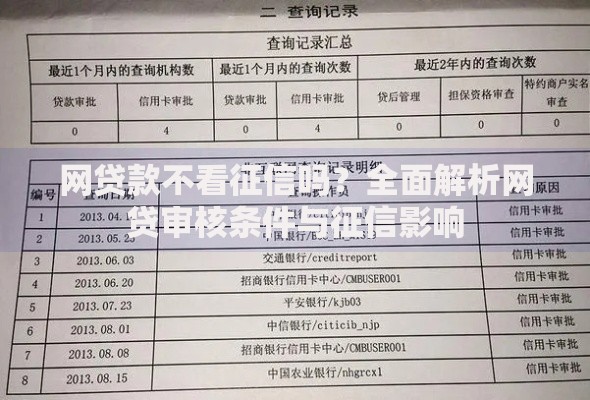

上图为网友分享

但需警惕隐性成本增加风险。以100万元贷款为例,延期6个月可能导致总利息增加约1.2万元。建议借款人使用银行官网提供的延期还款模拟计算器进行精确测算,避免决策失误。

2023版申请流程呈现三大升级:

关键申请材料清单包括:

1. 身份证件与婚姻证明

2. 收入变动证明(需加盖单位公章)

3. 家庭资产负债表(银行提供模板)

4. 特殊情形证明(如医疗诊断书)

建议提前准备近6个月银行流水和征信报告,可提升审批通过率15%以上。

选择延期还款需考量多维因素:

上图为网友分享

| 优势 | 风险 |

|---|---|

| 缓解短期资金压力 | 总利息成本可能增加5-8% |

| 保护征信记录 | 影响后续贷款审批额度 |

| 灵活调整还款节奏 | 提前还款违约金条款变更 |

建议采用SWOT分析法进行决策:对收入稳定性、职业发展预期、家庭支出结构等进行量化评估。特别是自由职业者,需重点考量收入波动周期与还款能力恢复曲线的匹配度。

规避操作风险的五个关键点:

典型案例显示,某借款人因未注意延期期间的保险续费条款,导致保单失效产生额外损失。建议办理时要求客户经理完整解读合同附件,必要时寻求法律顾问支持。

基于宏观经济指标分析,房贷延期政策可能呈现:

上图为网友分享

专家建议关注每季度央行货币政策报告与银保监会监管动态,特别是LPR走势与房地产金融审慎管理制度的联动调整。提前建立3-6个月的应急资金池,可有效应对政策变化带来的不确定性。

发表评论

暂时没有评论,来抢沙发吧~