银行贷款还款逾期可能引发征信受损、罚息累积甚至法律风险,但通过主动沟通、制定还款计划、合理利用政策工具等步骤可有效化解危机。本文深度解析逾期原因识别、银行协商技巧、债务重组方案及风险防范措施,帮助借款人系统性解决还款难题,同时提供征信修复与长期财务管理建议。

导致贷款逾期的核心因素可分为主动型与被动型两类。在主动型因素中,资金挪用占比高达37%,部分借款人将本应用于还款的资金转投高风险理财或超前消费。被动型因素包含突发性失业(29%)、重大疾病支出(18%)及企业经营恶化(15%)等客观情况。

典型案例显示,收入结构单一群体更易受经济波动影响,如依赖绩效提成的销售人员或季节工人。系统风险方面,行业政策调整(如教培行业整顿)导致集中性违约的案例近年增长显著。借款人需建立风险预警机制,通过多元化收入来源、预留3-6个月应急资金等方式增强抗风险能力。

逾期发生后,72小时内主动联系银行是关键窗口期。沟通时应准备以下材料:

上图为网友分享

建议采用"三步沟通法":首先承认逾期事实,其次说明客观原因(避免主观借口),最后提出具体解决方案。例如:"因公司裁员导致收入中断,现申请将月供金额由8000元调整为5000元,差额部分通过延长还款期限补齐"。需注意避免承诺无法履行的还款计划,二次违约将严重损害信用。

银行提供的协商方案主要有四种类型:

办理流程需经过申请→材料审核→风险评估→协议签订四个阶段,通常耗时7-15个工作日。重点提示:协商协议中必须明确修改后的还款计划表、违约责任条款及争议解决方式,必要时可要求公证处进行协议公证。

当个人协商未果时,专业机构介入可提升债务重组成功率。正规律所提供的服务包含:

上图为网友分享

需警惕"反催收"黑产陷阱,这些组织常以"征信修复"为名收取高额费用却无法兑现承诺。根据银保监会数据,2023年涉及违规债务协商的投诉案件同比上升42%,选择服务机构时应查验其执业许可证及成功案例。

征信修复存在两个合法途径:

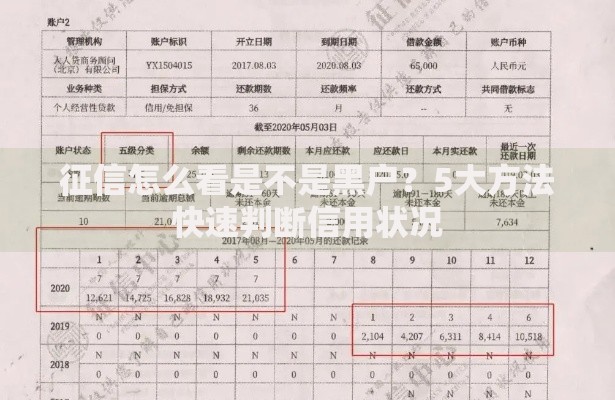

重点注意:自2020年起实施的新版征信报告显示5年完整还款记录,但商业银行审批贷款时更关注近2年信用表现。可通过信用卡定时小额消费还款、水电费代扣关联等方式快速积累正面记录,建议每月保持3-5次履约行为。

建立三级防御体系可降低80%逾期风险:

上图为网友分享

智能工具应用方面,推荐使用银行提供的AI财务管家服务,这类系统可实时监控收支比、负债率等12项风险指标,当偿债比率超过40%警戒线时自动预警。同时建议每年做一次全面债务审计,及时调整还款优先级。

发表评论

暂时没有评论,来抢沙发吧~