本文深度探讨市场上类似你我贷不上征信的金融产品类型,分析其运作模式、潜在风险及合规边界,通过案例解读帮助用户识别不同借贷渠道的底层逻辑,并提供规避风险的实际操作建议。从民间借贷到新型互联网平台,系统性剖析不上征信产品的生存空间与监管现状。

当前市场上存在三类典型非征信借贷产品:民间私人借贷通过线下协议完成资金流转,常见于熟人圈层或地方性融资中介;部分P2P转型平台采用债权转让模式,将借款需求包装成理财产品;现金贷马甲APP通过频繁更换运营主体规避监管,这类平台往往采用会员费、服务费名义收取高额息费。以某区域性商会借贷平台为例,其要求借款人提供车辆绿本质押但不进行征信查询,年化利率普遍达到36%的司法保护上限。

值得注意的是,某些消费分期平台通过技术手段实现"数据隔离",在用户授权条款中隐藏征信查询豁免条款。例如某电商系分期产品,用户若选择"体验版"服务,系统将仅调用运营商数据而非央行征信,这种方式实质上构建了非征信借贷通道。但此类操作存在合规争议,2023年已有平台因此收到金融监管部门问询函。

非征信借贷体系依赖替代性风控数据源构建授信模型,主要包括:

上图为网友分享

某现金贷平台风控负责人透露,其自主研发的多头借贷识别系统可实时对接200余家数据服务商,通过借款人在不同平台的申请时间差、设备IP地址等参数,构建风险评分卡。这种模式下,单笔放款决策可在8秒内完成,但数据来源合法性常受质疑。

借款人需警惕三大核心风险点:利率黑洞、隐私泄露、暴力催收。某投诉平台数据显示,34.7%的非征信借贷纠纷涉及综合息费超过本金,部分平台采用"砍头息+服务费+担保费"的多层收费结构。例如借款元实际到账8600元,合同却显示本金为元,这种操作使实际年化利率达到428%。

更隐蔽的风险在于数据滥用链,某用户投诉案例显示,其借款时授权的通讯录信息被转卖给第三方营销公司,导致亲友持续收到垃圾短信。催收方面,某些平台采用"软暴力"手段,通过社交平台好友添加、游戏账号留言等新型方式进行施压,这种非接触式催收较难固定证据。

上图为网友分享

建议借款人执行五步验证法:

以某持牌小贷公司产品为例,其官网显著位置公示年化利率区间(12%-24%),合同明确约定提前还款违约金不超过剩余本金的1%,资金流水显示放款方与签约主体一致。这类透明化运营的平台相对更值得信赖,但借款人仍需保存完整的沟通记录和电子合同。

司法实践中,法院对非征信借贷纠纷的审理呈现三大趋势:综合利率穿透审查、电子证据严格认证、违法催收刑事追责。2023年某地方法院判例显示,即便借贷未上征信,平台采用虚增债务金额的方式提起诉讼,法院不仅驳回全部诉求,还将案件线索移送公安机关。

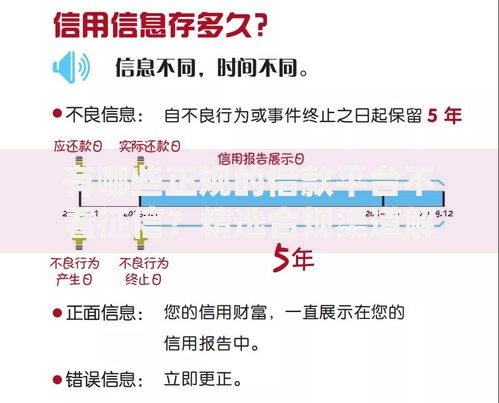

上图为网友分享

值得关注的是,部分平台在借款协议中设置仲裁条款,约定争议提交特定仲裁委员会。但根据《最高人民法院关于仲裁司法审查案件若干问题的规定》,涉及格式条款的仲裁协议,若未以显著方式提示借款人,可能被认定无效。这意味着借款人遭遇不公仲裁时,仍可向法院申请司法救济。

发表评论

暂时没有评论,来抢沙发吧~