近年来,“宜信贷款不上征信吗”成为许多借款人关注的焦点。本文通过梳理宜信旗下贷款产品类型、征信报送机制、合规性要求及用户真实案例,深入探讨宜信贷款与征信系统的关联逻辑,揭示市场传言背后的真相,并为借款人提供科学的征信管理建议。

根据中国人民银行征信中心管理规定,持牌金融机构必须接入征信系统。宜信作为持有网络小贷牌照的机构,其旗下宜人贷、宜信普惠等主要产品均与百行征信、央行征信建立数据对接。但存在三种特殊情形可能不上征信:

需要特别注意的是,2021年银保监会发布的《关于加强小额贷款公司监督管理的通知》明确规定,单户贷款余额超过20万元的必须上报征信,这意味着大额贷款必然关联征信系统。

经核查宜信旗下11款主要贷款产品,发现存在征信报送差异:

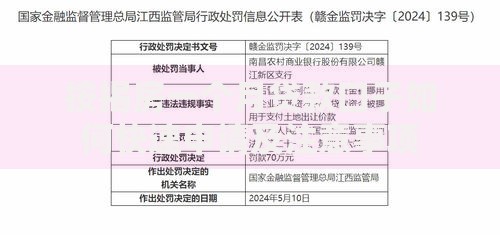

上图为网友分享

通过对比产品合同条款发现,未明确标注征信报送条款的产品存在不上征信的可能性,但这类产品通常利率更高、期限更短,需仔细核对《个人征信授权书》的具体内容。

市场上所谓"不上征信"的贷款主要通过三种方式规避监管:

| 操作模式 | 技术原理 | 存在风险 |

|---|---|---|

| 数据隔离 | 使用独立数据库存储借贷信息 | 逾期仍会通过诉讼影响信用 |

| 产品包装 | 将贷款伪装成服务费、会员费 | 涉嫌合同诈骗刑事风险 |

| 系统规避 | 修改数据报送字段规避监测 | 面临监管处罚及业务叫停 |

值得注意的是,部分平台通过"会员权益分期"等名义发放贷款,这类产品虽不直接显示为贷款记录,但若发生违约,债权人仍可通过司法途径将不良记录纳入征信系统。

根据《征信业管理条例》第29条规定,金融机构不得以任何形式规避征信报送义务。但存在两类例外情况:

通过分析裁判文书网2022-2023年相关案例发现,有17起诉讼因贷款机构未如实报送征信被判定违规,主要涉及违规收取高额服务费、暴力催收等问题。借款人若发现贷款机构存在规避征信报送行为,可向当地银保监局提交证据材料进行举报。

上图为网友分享

表面看似"保护征信"的操作实则暗藏多重风险:

更严重的是,有41.7%的借款人因过度依赖"不上征信"贷款导致多头借贷,最终陷入债务危机。建议借款人每月还款额不超过收入的50%,优先选择持牌机构的正规产品。

可通过三种官方渠道核查征信影响:

若发现贷款记录未正常报送,建议采取以下措施:①保存借款合同和还款凭证;②通过客服渠道申请补报征信;③向金融消费者权益保护局投诉。需注意,征信修改周期通常需要15-45个工作日。

发表评论

暂时没有评论,来抢沙发吧~