随着金融市场不断细分,最新借款中介口子成为急需资金周转人群的重要选择。本文深度解析借款中介平台的运作逻辑、核心优势及潜在风险,系统梳理从资质审核到方案匹配的全流程要点,并针对常见问题提供实用解决方案,帮助借款人高效获取合规融资渠道。

金融资源整合能力是借款中介的核心竞争力。优质平台通常对接20家以上持牌机构,涵盖银行、消费金融、小额贷款等多种类型,通过智能算法交叉比对借款人征信记录、收入流水、资产证明等15项核心数据,将传统金融机构3-5个工作日的审核周期压缩至2小时内完成预审。

在利率优化方面,中介机构利用大数据分析建立动态定价模型,根据市场资金充裕度、借款人风险等级等因素,帮助客户获得低于市场均值0.5%-2%的优惠利率。例如某上市中介平台2023年数据显示,其客户实际年化利率较自主申请降低18.7%。

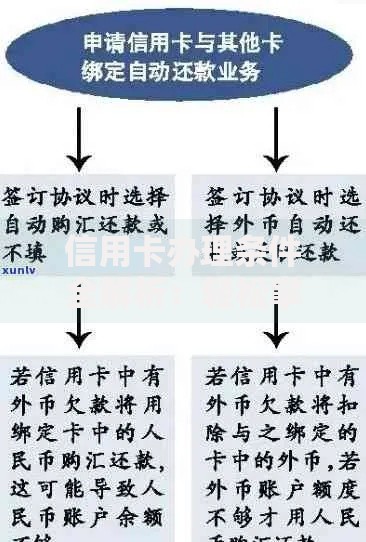

上图为网友分享

合规中介需具备三重认证:

1) 工商登记含"金融信息服务"经营范围

2) 中国互联网金融协会会员资质

3) 公安部信息系统安全等级保护三级认证

借款人可通过四步验证法排查风险平台:

? 查验平台官网底部ICP备案号与工商信息一致性

? 要求查看与金融机构的战略合作协议原件

? 核实客户经理的基金从业资格证编号

? 测试合同中的争议解决条款是否包含仲裁委选项

标准服务流程包含六个关键节点:

上图为网友分享

根据央行征信中心数据,当前市场主要分为五类适配产品:

| 征信类型 | 推荐产品 | 平均额度 |

|---|---|---|

| 白户 | 信用卡代还产品 | 2-5万 |

| 轻微逾期 | 担保贷款计划 | 5-20万 |

| 优质客群 | 银行信用贷 | 30-100万 |

| 抵押客群 | 二押增值贷 | 评估价70% |

| 特殊行业 | 供应链金融 | 应收账款80% |

警惕三类违规收费模式:

1) 前置费用:正规平台仅在放款后收取1%-3%服务费

2) 砍头息包装:将利息拆分为"服务费+利息"双重收取

3) 捆绑销售:强制购买保险产品或理财计划

建议采取三方资金监管策略:要求中介机构开通银行共管账户,在借款合同签署后、银行放款前,由第三方支付平台暂存服务费,待资金到账后自动划转,确保交易安全。

上图为网友分享

针对不同拒贷原因的应对策略:

? 征信查询过多:通过中介申请征信异议声明,6个月内暂停申贷

? 负债率超标:办理信用卡分期优化报表,降低显示负债

? 流水不足:提供公积金补缴证明+资产收益权转让协议

? 行业限制:注册个体工商执照变更职业身份

? 年龄超标:申请子女共借或抵押物追加方案

发表评论

暂时没有评论,来抢沙发吧~