传统贷款机构依赖综合评分筛选借款人,但部分群体因征信瑕疵或收入不稳定难以达标。本文深度解析抵押担保贷款、民间小额信贷、保单质押融资、设备融资租赁及特定消费分期五类不依赖综合评分的贷款产品,揭示其审核重点、风险要素及适用场景,为特殊资质群体提供多元融资解决方案。

当传统银行信贷因综合评分不足拒贷时,借款人可重点关注以下五类产品:

① 房产/车辆抵押贷款:金融机构以抵押物价值为主要评估依据,对借款人征信要求放宽至近两年无严重逾期

② 第三方担保贷款:引入具备代偿能力的担保方,可将授信重点转向担保人资质审查

③ 民间小额信贷:区域性金融机构侧重考察本地客户经营流水和资产证明,部分产品接受白户申请

④ 保单质押融资:寿险公司依据保单现金价值放款,通常不查询央行征信报告

⑤ 设备融资租赁:以生产设备所有权作为风控核心,适合制造企业获取流动资金

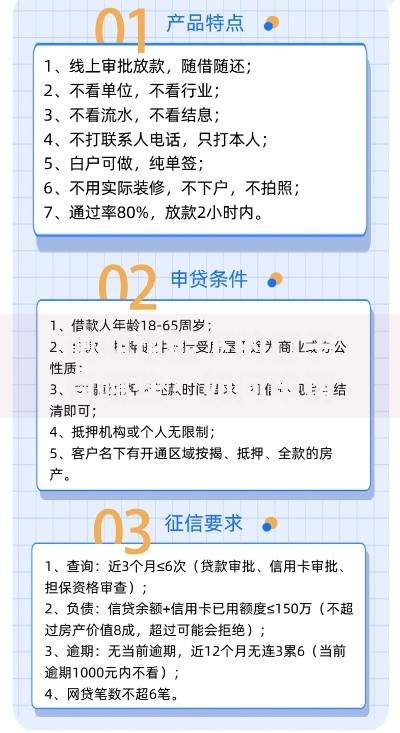

上图为网友分享

抵押贷款采用资产覆盖风险的授信逻辑,银行重点关注三个维度:

? 抵押物估值:住宅按评估价70%放贷,商业地产不超过50%,需提供产权证明和完税凭证

? 还款来源验证:要求借款人提供至少6个月的银行流水,月收入需覆盖月供2倍以上

? 司法查封风险:通过房管部门核查抵押物是否存在权利限制,必要时购买履约保险

此类产品允许借款人存在信用卡年费逾期等轻微征信瑕疵,但近24个月内累计逾期不得超过6次,且无当前逾期记录。

担保贷款通过风险责任转移机制突破借款人资质限制,具体实施要点包括:

1) 担保人需具备公务员、事业单位或央企员工等稳定职业身份

2) 担保人月收入需达到贷款月供的3倍,并提供公积金缴纳证明

3) 连带责任担保需在公证处办理手续,赋予债权人直接追偿权

4) 组合担保模式可接受"抵押+担保"混合方案,降低单一担保方压力

需特别注意,农村信用社等机构要求担保人与借款人属同一户籍地,且担保期限不得超过5年。

区域性小额贷款公司采用非标化授信模型,主要审核维度呈现显著差异:

? 经营稳定性验证:要求个体工商户提供12个月以上营业执照,核实店铺租赁合同和进出货单据

? 现金流测算:通过POS机流水、微信/支付宝账单交叉验证真实收入水平

? 社会关系评估:部分机构要求提供2名本地联系人,核查借款人社区居住时长

典型产品如"农商行助农贷"允许借款人使用农机具、经济作物作为补充担保物,年化利率集中在8%-15%区间。

寿险保单融资需满足三重基本条件:

? 保单生效满2年且具有现金价值,分红型/万能型产品最高可贷现金价值的80%

? 投保人与被保险人需为同一人,且贷款期间保单不得退保或减额取现

? 需额外投保信用保证保险,保费率为贷款金额的1.5%-3%

此类贷款审批周期通常为3-5个工作日,中国平安、中国人寿等头部险企提供在线办理服务,但贷款期限不得超过保单剩余有效期的70%。

设备融资租赁采用「融物代融资」模式,核心优势体现在:

◇ 授信额度最高可达设备评估价值的120%,覆盖运输安装费用

◇ 还款周期最长5年,可按季度等额本息或弹性还款

◇ 增值税专用发票可抵扣13%进项税额,降低综合资金成本

该模式特别适合高新技术企业采购精密仪器,或制造企业升级生产线。需注意租赁期内设备需购买财产保险,且残值处理方案需在合同中明确约定。

发表评论

暂时没有评论,来抢沙发吧~