信用卡逾期被催收是许多持卡人面临的困境,如何合法应对催收、降低法律风险并制定有效还款计划成为关键。本文从法律依据、协商技巧、证据保存、应对流程等维度,深度解析信用卡催收的应对方法,并提供避免暴力催收、维护个人权益的实操指南,帮助负债者走出债务泥潭。

根据《商业银行信用卡业务监督管理办法》第六十八条规定,催收人员不得对持卡人进行恐吓、侮辱或使用暴力手段。合法催收行为应具备以下特征:

若遭遇催收方连续拨打骚扰电话、发送威胁短信或上门堵锁等行为,持卡人应立即保存通话录音、短信截图等证据。根据《治安管理处罚法》第四十二条,此类行为可能构成治安违法,可向当地公安机关报案。

根据央行《关于进一步促进信用卡业务规范健康发展的通知》,持卡人可向银行申请个性化分期协议,协商时需注意以下要点:

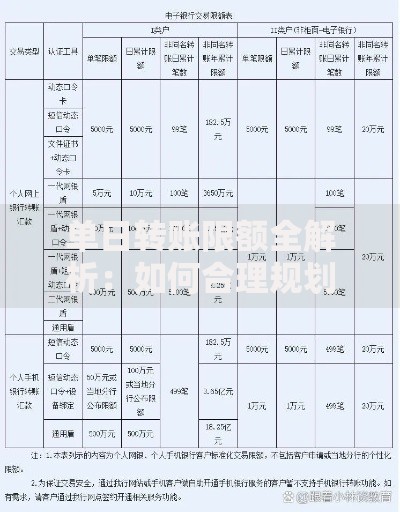

上图为网友分享

典型案例显示,失业人员持解除劳动合同证明协商成功率可达78%,协商成功后需确保每月按时还款,否则银行有权终止协议并要求一次性结清。

完整的证据链应包括时间、地点、人员、行为四要素,建议采取以下步骤:

维权途径包括向银保监会(现国家金融监督管理总局)热线投诉,或通过中国互联网金融协会官网提交举报。2023年数据显示,有效投诉的处理周期平均为12个工作日,成功率达65%。

持卡人常犯的高风险应对行为包括:

根据刑法第196条司法解释,逾期超过5万元且经两次有效催收后仍超3个月未还,可能构成信用卡诈骗罪。建议每月偿还最低还款额的10%,既能体现还款意愿,又可避免被直接起诉。

上图为网友分享

科学的债务重组应遵循四象限法则:

使用债务雪球法(先还最小额)可快速减少账户数量,而债务雪崩法(先还最高利率)则更节省利息。建议50%资金用于偿还当期账单,30%建立风险储备金,20%用于自我增值投资。

在司法实践中,持卡人需特别注意以下认知误区:

对于已被起诉的情况,应积极应诉并主张适用《民法典》第六百七十六条的利息调整条款。数据显示,应诉案件中达成调解协议的比例高达82%,而缺席判决往往需要承担更多诉讼费用。

发表评论

暂时没有评论,来抢沙发吧~