近年来市场上出现大量宣称"银行贷款不看征信"的广告,这类宣传的真实性和安全性引发广泛关注。本文从银行业务本质、征信体系作用、非标贷款风险三个维度,系统剖析无征信贷款的真实性、操作模式及潜在隐患,帮助读者建立科学的借贷认知,有效识别金融骗局。

从银行业务本质来看,正规银行机构不存在完全不查征信的贷款产品。根据《征信业管理条例》规定,金融机构发放贷款必须查询借款人征信报告,这是风险控制的核心环节。但存在两种特殊情形:

市场上宣称完全不查征信的"银行贷款",通常存在三种可能:假冒银行名义的诈骗机构、民间借贷伪装银行产品、银行外包渠道的虚假宣传。消费者需通过银保监会官网查询机构资质,确认联系电话是否为银行官方号码。

真实存在的非征信贷款主要采用三类特殊风控模式:

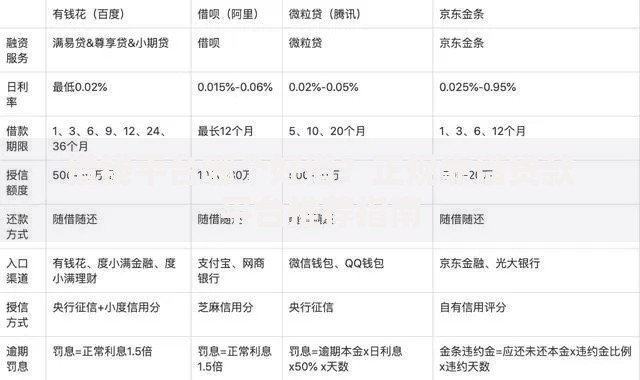

上图为网友分享

这类贷款存在显著局限性:

① 资金成本通常比银行基准利率高50%-100%

② 贷款期限普遍短于12个月

③ 需提供详尽的资产证明文件

④ 存在隐性服务费、保证金等附加成本

选择非征信贷款需警惕六大风险点:

征信记录不佳者可考虑以下合法融资途径:

| 方案类型 | 具体要求 | 成本范围 |

|---|---|---|

| 信用社农户贷款 | 需提供土地承包证明 | 年利率5%-8% |

| 保单质押贷款 | 具有现金价值的寿险保单 | 参照LPR+3% |

| 亲友见证借款 | 签订规范借款协议 | 自由约定 |

| 设备融资租赁 | 提供可抵押的生产设备 | 综合成本12%-18% |

建议优先修复征信记录:及时处理逾期欠款、保持信用卡正常使用、控制征信查询次数。根据央行规定,不良信用记录在终止不良行为5年后自动消除。

上图为网友分享

识别贷款骗局需掌握五个核心要点:

遇到可疑情况应立即采取三项措施:

① 终止交易并保存聊天记录

② 向当地银保监局举报

③ 通过央行征信中心查询贷款是否录入系统

金融消费者应建立理性借贷观念,征信体系本质是保护借贷双方权益的信用基础设施。选择正规金融机构,按时履行还款义务,才是建立良性信用循环的正确途径。对于短期资金需求,可优先考虑信用卡分期、消费金融公司等持牌机构产品,避免因轻信"不查征信"宣传而陷入更大的财务危机。

发表评论

暂时没有评论,来抢沙发吧~