本文深度解析宁波地区高炮口子的运营模式、典型平台特征及潜在风险,提供识别非法借贷的实用方法,并汇总最新行业动态。通过详实案例揭示高炮平台运作规律,帮助用户建立风险防范意识,了解合法借贷渠道。

宁波系高炮口子特指注册地在宁波或运营团队扎根宁波的超短期现金贷平台,其核心特征为借款周期7-14天、年化利率超过1500%、无正规金融资质。这类平台通过服务器托管、壳公司注册等方式规避监管,常见命名规则包含"速贷""急融""秒下"等诱导性词汇。

典型运营模式采用AB双系统架构:A系统展示合规借贷协议,B系统实际执行高息放贷。用户签约时往往被诱导签署阴阳合同,实际到账金额仅为合同金额的70%,例如借款1000元实际到手700元,七天后却需偿还1200元。

根据2023年互联网金融安全监测数据,活跃度较高的平台包括:

资金流转路径呈现四层洗白架构:用户还款资金先进入第三方支付平台,再经商贸公司账户分流,最终通过虚拟币交易完成赃款转移。这种模式使得90%以上的平台存活周期不超过6个月。

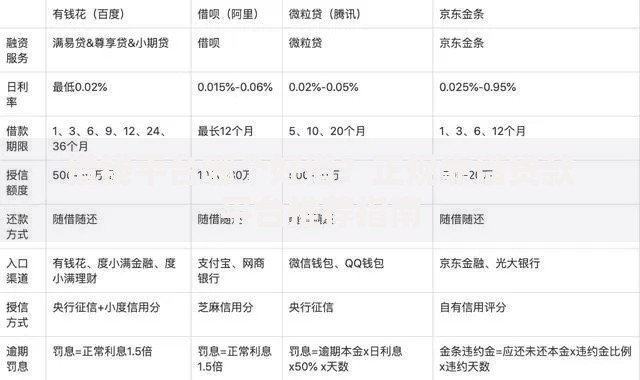

上图为网友分享

借款人主要面临三大风险维度:

典型案例显示,某借款人初始借款2000元,经历6次续期后债务滚至4.7万元。平台通过债务转让协议将债权转移至第三方,制造合法追偿假象,实则进行暴力催收。

掌握五步识别法可有效规避风险:

技术层面可通过反编译检测:正规金融APP安装包大小通常在50MB以上,而高炮平台安装包普遍小于10MB且含有敏感权限调用代码。

建立三层防御体系:

实务操作中需注意:收到威胁短信应立即前往公证处进行证据保全,遭遇上门催收时需要求对方出示委托授权书及工作证,并同步拨打110报警备案。

问题1:已还清借款为何仍被催收?

典型资金池错配导致,平台将还款资金挪用后制造虚假债务。需提供银行流水证明还款事实,并向银保监会举报资金挪用行为。

问题2:如何追回多付的利息?

收集转账记录向法院提起不当得利诉讼,依据《民法典》第985条要求返还超额利息。司法实践中,超过LPR四倍的部分可全额追回。

问题3:逾期影响征信怎么办?

非法放贷机构无央行征信接入权限,所谓"上征信"均为技术合成的虚假告知。可登录人行征信中心官网申请异议处理,最快3个工作日消除记录。

发表评论

暂时没有评论,来抢沙发吧~