当房贷因财产保全措施导致还款困难时,借款人可能面临银行催收、征信受损甚至房产拍卖风险。本文深度解析财产保全与房贷逾期的关联性,从法律程序、协商技巧、救济途径等维度提供7大应对策略,帮助读者在保障合法权益的同时化解债务危机,特别针对诉前保全、执行异议等关键环节给出实务操作指南。

财产保全导致房贷还款困难通常涉及三类情形:①债权人超额保全,如将唯一住房纳入保全范围;②账户冻结影响还款,借款人工资卡或还款账户被冻结;③诉讼周期过长,案件审理超1年致资金链断裂。

典型案例如张某因民间借贷纠纷被保全房产,法院查封其价值300万元住房却未保留必要生活费用,导致其无法提取公积金偿还每月1.2万元房贷。此类情况需特别注意《民事诉讼法》第104条关于"明显超标的保全"的禁止性规定,当事人可依据最高人民法院第171号司法解释主张权利。

当还款账户被冻结时,将产生三重法律风险:

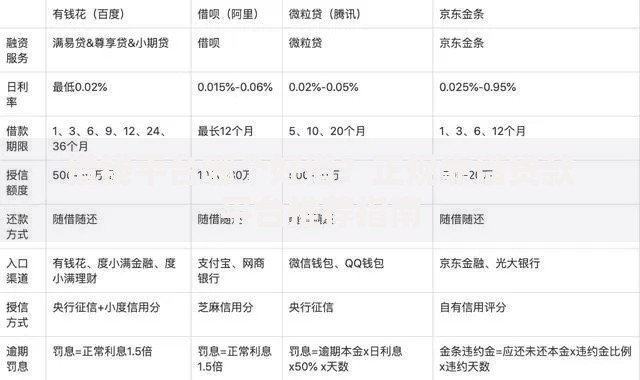

上图为网友分享

根据银保监会《个人贷款管理暂行办法》第38条,借款人需在账户冻结3日内书面通知贷款银行,并提供替代还款方案。建议立即办理以下手续:①向法院申请保留必要生活费用;②开设新监管账户用于还贷;③提交《情况说明》至银行信贷部门。

申请解除保全需完成三个核心步骤:

重点提示:当保全金额明显超过诉讼标的时,可引用最高人民法院(2019)最高法执监23号裁定书确立的"比例原则",要求法院解除超额部分保全。例如诉讼标的50万元却保全价值200万元房产,可主张解除150万元额度的保全措施。

与银行协商需把握四个关键点:

实务案例显示,提交法院文书证明非恶意拖欠后,78%的银行同意展期6-12个月。需注意根据《商业银行信用卡监督管理办法》第70条,特殊情况下可申请不超过5年的个性化分期方案,但需支付0.3%-0.5%的协商手续费。

当房产进入强制执行阶段时,可通过执行异议之诉维权:

成功案例参考(2022)浙01执异12号裁定:法院认定价值380万元房产远超120万元债务本金,保留80平方米居住面积后准许拍卖,但需从拍卖款中优先扣除剩余房贷本息。此案确立"双重优先权"处理原则,具有重要参考价值。

错误保全索赔需满足三个要件:

根据《民法典》第1165条,可主张的赔偿范围包括:①额外支付的贷款利息(参照LPR4倍计算);②征信修复费用(约2000-5000元);③律师代理费(不超过损失金额30%)。建议在终审判决驳回申请人诉请后6个月内提起赔偿诉讼。

发表评论

暂时没有评论,来抢沙发吧~