对于信用记录存在问题的"黑户"群体,寻求贷款渠道往往面临诸多困难。本文系统梳理当前市场存在的8类特殊贷款途径,深入分析民间借贷、抵押贷款、第三方担保等模式的申请条件与风险系数,并提供正规金融机构的替代解决方案,帮助借款人规避高利贷陷阱。

合法借贷渠道主要集中在三类机构:持牌小额贷款公司、典当行融资服务、以及部分农商银行的特殊信贷产品。以某省农商银行为例,其推出的"助农贷"产品允许征信不良但具备稳定农业收入的借款人提供土地承包合同作为佐证材料,年化利率控制在15%以内,显著低于民间借贷市场普遍36%的利率水平。

持牌小贷公司的准入标准通常包括:本地户籍证明、6个月以上银行流水、有效抵押物或担保人。部分平台如平安普惠、宜信普惠推出的"征信修复贷"产品,采用阶梯式放款机制,首期额度控制在5000元以内,按时还款后可逐步提升授信额度。

民间借贷市场存在大量非法放贷组织,借款人需重点核查:①平台是否具备省级金融办备案编号;②借款合同是否明确标注年化利率及费用明细;③是否存在砍头息、暴力催收等违规操作。通过中国裁判文书网查询平台涉诉记录,可有效识别85%以上的问题平台。

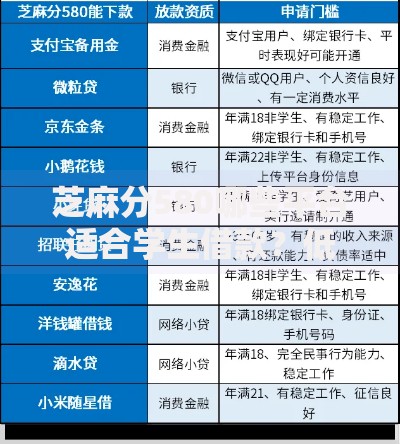

上图为网友分享

典型安全平台特征对比:

黑户群体办理抵押贷款需满足三重认证机制:抵押物权属清晰、评估价值覆盖贷款本息、办理强制公证。以车辆抵押为例,要求车辆:①登记在借款人名下满1年;②未设定其他抵押权;③安装GPS定位装置。房产抵押则需提供完税证明、产权调查报告等12项材料。

特殊抵押物估值标准:

担保贷款的核心在于担保人资质审查,要求担保人:①月收入≥贷款月供3倍;②信用记录良好;③提供资产证明。具体办理流程包括:

某城商行数据显示,采用双担保人机制可将贷款通过率提升至62%,但需注意担保人需承担全额代偿责任,建议通过反担保协议明确追偿权。

上图为网友分享

借款人必须警惕的四大风险点:①阴阳合同中的隐性费用;②自动续期产生的复利计息;③个人信息泄露导致的二次借贷;④暴力催收引发的法律风险。建议在借款前通过企查查核实放贷机构经营异常记录,签约时全程录音录像。

风险防范措施对照表:

| 风险类型 | 识别方法 | 应对策略 |

|---|---|---|

| 高利贷 | 计算IRR内部收益率 | 向银保监会举报 |

| 套路贷 | 核对还款金额公式 | 立即报警处理 |

征信修复的黄金周期为逾期结清后24个月,可通过:①申请征信异议;②办理信用卡分期;③参与银行信用重建计划等方式逐步恢复信用。建议同步申请公积金信用贷、保单贷款等低息产品,某保险公司数据显示,持有生效超2年的寿险保单,可获得现金价值80%的贷款额度。

替代融资渠道对比:

发表评论

暂时没有评论,来抢沙发吧~