近年来,“专业黑了贷款-黑了口子”成为部分借贷群体关注的话题。本文深度解析其本质、运作模式及法律风险,揭露非法贷款平台的隐蔽手段,并提供系统化的防范策略。通过真实案例分析,帮助读者建立全面的风险识别框架,避免陷入金融陷阱。

所谓“专业黑了贷款-黑了口子”,本质是指通过技术手段或信息漏洞,对非法网贷平台进行违规操作的灰色产业。这类行为通常涉及:

典型运作模式分为四个阶段:首先通过黑产渠道获取用户隐私数据,接着伪造信用评估报告,然后利用非法支付通道完成资金交割,最终通过暴力催收或法律漏洞逃避债务追偿。值得警惕的是,这类平台常以“无视征信”“秒批大额”为诱饵,实际年化利率普遍超过500%。

识别黑口子平台需关注以下关键指标:

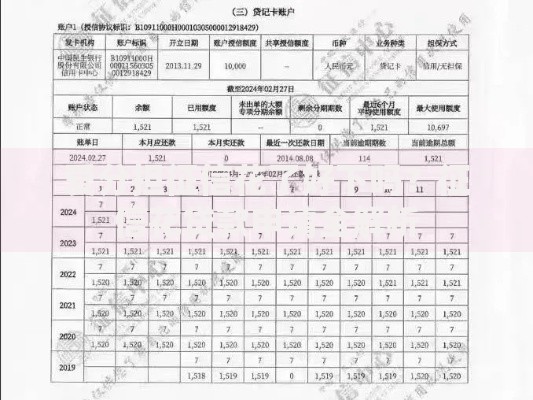

上图为网友分享

技术层面可通过三个维度检测:网站SSL证书类型(正规机构均为EV证书)、APP权限索取范围(过度获取通讯录/相册权限)、合同条款完整性(缺少借款人权益条款)。例如某涉案平台“快易借”案例显示,其电子合同竟包含“平台有权单方面修改条款”的违法内容。

从司法实践看,借款人可能涉及三类法律风险:

2023年浙江某法院判例显示,借款人张某因使用15个黑口子平台循环借贷,最终被认定协助非法集资,判处有期徒刑2年。该案暴露出关键法律边界:当借款人明知平台非法仍多次借贷,且存在教唆他人借款行为时,可能突破民事纠纷范畴。

维权应采取五步递进策略:

重点需收集四类证据:借款合同电子原件、资金流水凭证、催收记录(包括录音/短信)、平台运营信息。2022年广州某维权案例中,借款人通过区块链存证技术固定电子证据,最终成功追回被多收的23万元利息。

建立全面防御体系需做到:

具体实施时可参考“三不原则”:不点击陌生贷款链接、不透露短信验证码、不安装未经验证的金融APP。建议在手机设置中启用“应用安装权限管理”,有效拦截90%以上的非法贷款应用。某商业银行数据显示,启用多重验证机制的客户遭遇诈骗概率下降76%。

最新欺诈手段包括:

某地公安机关破获的“鑫融贷”案件中,平台使用智能合同系统自动生成阴阳合同,在用户签约后篡改关键条款。该案揭示新型犯罪特征:利用区块链技术制造合同“不可篡改”假象,实际通过私有链节点操控数据。消费者需警惕合同哈希值验证等专业话术陷阱。

发表评论

暂时没有评论,来抢沙发吧~