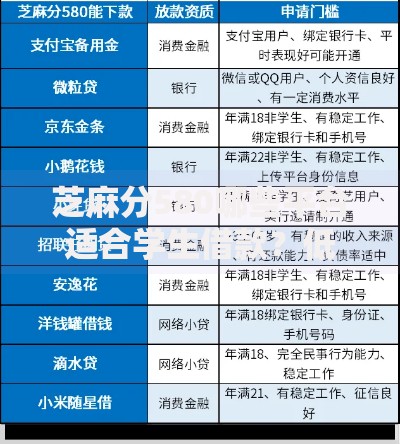

“网络贷款撸口子”指通过非正规渠道频繁申请小额网贷的行为,常涉及伪造资料、多头借贷等高风险操作。本文深度解析其运作模式、法律风险及社会危害,并提供识别非法平台与选择正规借贷渠道的实用建议,帮助读者建立理性借贷观念。

目录导读

- 网络贷款撸口子是什么操作模式?

- 撸网贷口子有哪些具体风险?

- 参与撸口子涉及哪些法律后果?

- 如何识别非法贷款平台?

- 防范网贷风险的有效措施

- 正规借贷渠道替代方案

1. 网络贷款撸口子是什么操作模式?

“撸口子”是网贷行业的黑话,指借款人通过系统化手段突破风控审核获取资金的行为。典型操作包含三阶段:

- 资料包装阶段:使用PS伪造收入证明、银行流水等材料,部分团伙甚至搭建虚假企业官网验证信息

- 技术攻防阶段:利用虚拟定位软件规避地域限制,通过改机工具伪造设备信息规避平台检测

- 资金流转阶段:采用多级银行卡洗钱,使用他人身份信息开设账户分散资金流向

这类行为已形成完整产业链,中介机构提供从信息盗用、技术破解到销赃洗钱的全流程服务,部分平台默许此类操作以提升放贷量,形成畸形共生关系。

2. 撸网贷口子有哪些具体风险?

参与者面临三重风险叠加:

上图为网友分享

- 信用体系崩塌:单人多平台借贷产生数十条查询记录,征信报告显示"贷款审批"密集,导致后续所有正规贷款申请被拒

- 法律追责风险:北京某案例显示,伪造材料骗取23家平台贷款的行为被认定为合同诈骗罪,涉案金额超50万获刑3年

- 经济连锁反应:714高炮平台收取砍头息后,实际年化利率普遍超过1500%,债务滚雪球导致家庭破产案例频发

2023年银保监会数据显示,网贷纠纷案件中83%涉及多头借贷,其中42%的借款人存在信息造假行为。

3. 参与撸口子涉及哪些法律后果?

根据《刑法》第175条、第266条及相关司法解释:

- 骗取贷款罪:虚构借款用途、提供虚假担保,造成金融机构损失超100万元即构成刑事犯罪

- 侵犯公民个人信息罪:非法获取他人身份信息办理贷款,涉案信息超500条可处三年以下有期徒刑

- 洗钱罪:通过多账户转移非法所得,金额超20万元即达到立案标准

浙江某法院2023年判决的团伙作案案例中,主犯因组织他人撸口子并抽成30%,被认定为非法经营罪,判处有期徒刑5年并处罚金80万元。

4. 如何识别非法贷款平台?

掌握四维识别法可有效规避风险平台:

- 资质核验:通过央行征信中心查询放贷机构金融许可证编号,核实是否具备合法放贷资格

- 利率甄别:计算实际年化利率(APR),超过LPR四倍即属高利贷(当前标准为15.4%)

- 合同审查:警惕包含"服务费""保证金"等变相收费条款,正规合同需明确展示资金用途限制

- 系统检测:安装国家反诈中心APP,其内置的网贷平台数据库可识别95%以上的非法平台

5. 防范网贷风险的有效措施

建立三层防护体系:

- 事前预防:每年免费查询央行征信2次,发现异常查询记录立即异议申诉

- 事中监控:开通银行卡动账提醒,设置单日转账限额(建议不超过5000元)

- 事后补救:遭遇暴力催收时,保留通话录音、聊天截图等证据,通过中国互联网金融协会官网投诉

上海某银行风控数据显示,实施这些措施的客户遭遇诈骗的概率下降76%。

6. 正规借贷渠道替代方案

推荐阶梯式融资策略:

- 优先选择银行产品:建设银行快贷年利率3.5%起,工商银行融e借额度最高80万

- 持牌消费金融公司:招联金融、马上消费等机构提供纯线上审批,最快2小时放款

- 政府扶持项目:创业担保贷款享受财政贴息,深圳等地最高可申请60万元免息额度

2023年银行业协会报告显示,通过正规渠道融资的用户违约率仅为网贷用户的1/9,且平均融资成本低72%。

暂时没有评论,来抢沙发吧~