随着网络借贷行业规范化进程加速,2025年"网黑借款必下的口子"引发广泛关注。本文深度解析新型网贷平台运营逻辑,揭秘合规放贷机构筛选标准,从大数据风控、资质验证到法律边界进行全面探讨,帮助借款人在规避风险的同时实现资金需求。

2025年网贷行业呈现三大变革特征:监管沙盒制度全面落地、生物识别技术普及以及信用评估体系升级。合规平台通过区块链存证技术实现借贷过程全留痕,采用多维数据交叉验证借款人资质,包括但不限于:

新型平台通过AI算法实现30秒极速授信,但要求借款人完成三级实名认证(身份证、银行卡、手机号)。值得注意的是,2025年合法放贷机构均需公示金融牌照编号和利率计算公示器,年化利率严格控制在24%以内。

鉴别网贷平台合规性需核查六个核心要素:

特别注意放款前收费属于违规操作,正规平台仅会在放款成功后收取约定费用。借款人可通过国家互联网金融安全技术专家委员会官网核验平台资质,查询投诉处理响应速度应≤2个工作日。

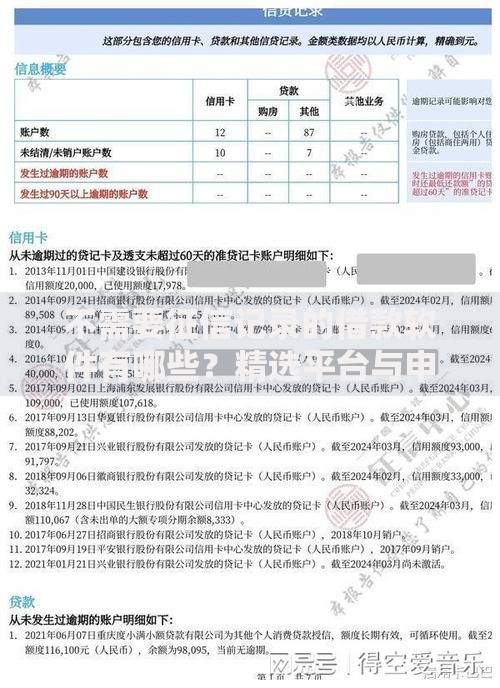

上图为网友分享

2025年主流网贷平台采用四层防御风控模型:

| 层级 | 技术手段 | 风险覆盖率 |

|---|---|---|

| 身份核验 | 活体检测+证件OCR | 99.8% |

| 信用评估 | 300+维度数据建模 | 92.4% |

| 行为分析 | 设备指纹+IP追踪 | 85.6% |

| 资金监控 | 区块链资金流向追踪 | 100% |

平台通过联邦学习技术实现数据可用不可见,在保护隐私前提下完成信用评估。借款人需注意信息更新及时性,职业变动或联系方式更改需在3个工作日内报备。

合规网贷申请分为五个阶段:

重点提示:借款合同需特别注意提前还款条款、逾期违约金计算方式以及争议解决机制,建议使用平台提供的合同解读机器人进行条款分析。

借款人需警惕三类法律陷阱:

根据《互联网金融逾期债务催收自律公约》,催收行为需遵守:

每日催收通话≤3次

夜间时段(22:00-8:00)禁止联系

不得向无关第三人透露债务信息

借款人遭遇侵权行为时,可立即通过互联网金融举报信息平台进行投诉,并保留通话录音、聊天记录等证据。

除网贷渠道外,2025年主流融资方式包括:

建议借款人优先选择持牌金融机构产品,使用贷款比价工具综合比较资金成本。对于征信受损群体,可考虑参加信用修复计划,通过规范消费行为逐步提升信用评分。

发表评论

暂时没有评论,来抢沙发吧~