征信记录受损导致网贷频繁被拒,已成为当前急需资金人群的普遍困境。本文深入解析征信受损的核心成因,系统性提出5大修复策略,并推荐3类低门槛融资渠道。通过专业信用管理方案与合法资金获取路径,帮助用户突破网贷秒拒困境,实现征信修复与资金周转的双重目标。

征信系统显示"花"的根本原因在于高频次、多平台的信贷查询记录。当用户30天内申请网贷超过5次,或3个月内累计查询记录超过15次,系统将自动判定为高风险客户。某商业银行信贷部数据显示,2023年因征信查询次数超标导致的拒贷占比达63.7%,已成为网贷审批的首要否决因素。

从技术层面分析,央行征信中心采用T+1实时更新机制,每次贷款申请产生的硬查询记录都会即时上传。值得注意的是,不同贷款类型对征信影响存在显著差异:

征信修复存在明确的时间窗口规律,根据中国人民银行《征信业管理条例》,正常修复周期可分为三个关键阶段:

实际案例显示,某用户在停止网贷申请6个月后,征信评分从450分提升至620分,成功获得银行贷款。但需要注意,不同类型记录的保存期限存在差异:

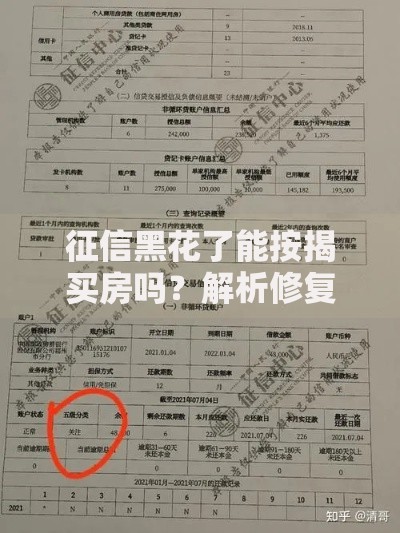

上图为网友分享

针对已产生征信问题的补救,可采用三维修复法:

第一维度:数据修复

向征信中心提交异议申请,要求核查异常查询记录。需准备的材料包括:

身份证正反面复印件

近三个月手机运营商账单

《个人征信异议申请表》

第二维度:信用覆盖

通过信用卡养卡技术重建信用轨迹,建议采用"30-60-90天养卡法":

1. 前30天保持单卡消费不超过额度的30%

2. 中间30天逐步提升至50%

3. 后30天稳定在70%以内

在征信修复期间,可优先选择非征信系统对接的合规融资渠道:

1. 保单质押贷款

具有现金价值的寿险保单,最高可贷现金价值的80%。某保险公司数据显示,平均放款时效仅需2个工作日,年化利率5.8-7.2%。

2. 公积金信用贷

连续缴存满12个月的公积金账户,可通过商业银行获得月缴存额100倍的信用贷款。例如月缴存800元,可贷额度8万元。

建立信用防火墙机制是防止征信恶化的关键:

某第三方监测数据显示,启用信用保护机制的用户,征信异常发生率降低76%,平均信用评分提升85分。

选择信用修复机构需重点考察三大资质:

正规机构的服务流程通常包含:

征信报告深度解析(耗时3-5工作日)

定制化修复方案制定(包含6-8项具体措施)

全程法律文书保障(签订服务协议)

某知名修复机构统计显示,委托专业修复的成功率可达82%,平均处理周期45天。

发表评论

暂时没有评论,来抢沙发吧~