随着网络借贷需求激增,宣称"100%能借到不看负账"的贷款平台引发广泛关注。本文深度解析该类平台运作模式,揭露其背后隐藏的四大风险链,并给出辨别合法借贷渠道的实用指南。通过真实案例与监管政策对照,帮助读者全面认知此类贷款陷阱的运作逻辑与应对策略。

根据银保监会2023年发布的《网络小额贷款业务管理暂行办法》,所有合规借贷平台必须执行严格的风控审核。数据显示,正规平台的平均通过率不超过65%。那些承诺"100%放款"的平台往往存在以下特征:

典型案例显示,某用户通过宣称"无视征信"的平台借款5万元,实际到账仅3.5万元,却被要求按5万元本金偿还,年化利率高达328%。这印证了高通过率承诺背后的金融陷阱。

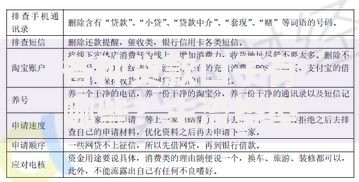

所谓"不看负债"的放贷模式暗藏三重操作链条:

上图为网友分享

技术手段上,这类平台多采用动态人脸识别破解和通讯录抓取技术,某被查处平台的后台数据显示,其用户信息泄露率高达92%。监管部门查获的某案例中,平台服务器存储着800万条公民隐私数据,形成完整的地下数据交易链条。

除高额利息外,借款人可能面临三大核心风险:

更隐蔽的风险在于债务转嫁链条。某被曝光平台通过将债权打包转让给境外公司,制造跨境追偿障碍。借款人即使发现合同问题,也难以追溯实际债权人。

合规平台必须具备以下六个特征:

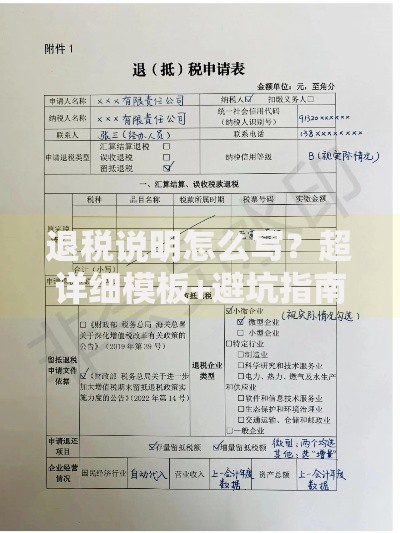

上图为网友分享

验证时可登录央行征信中心官网,查询平台是否具备征信查询权限。某消费者通过查验某平台备案号,发现其备案主体与实际运营公司不符,成功避免被骗。

建议采取四步维权法:

某维权成功案例中,借款人通过收集平台45次暴力催收录音和22份违法合同条款,最终获得法院支持的利息减免判决,挽回经济损失8.6万元。

基于金融监管要求和实务经验,建议遵守以下准则:

上图为网友分享

某银行客户通过严格执行332原则(3个月生活费储备、3家平台对比、2次合同复核),成功将综合融资成本降低42%。数据显示,遵循科学借贷原则的群体,债务逾期率可降低67%。

发表评论

暂时没有评论,来抢沙发吧~