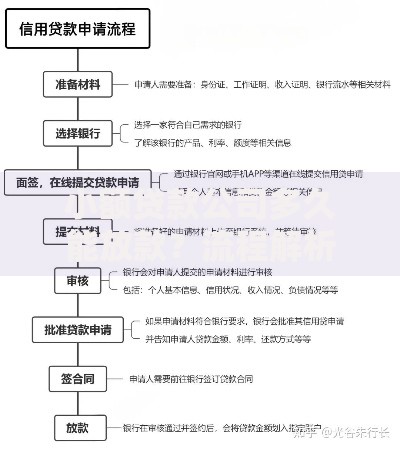

不查查询次数的网贷为征信记录较差的用户提供了融资新渠道。这类贷款产品通过简化征信审核流程,重点评估用户的还款能力而非历史查询记录。本文将深入解析其运作机制、申请策略及风险防范要点,帮助借款人全面了解此类贷款的核心特征,掌握正确使用方式,并有效规避潜在金融风险。

真正的不查查询次数网贷特指在审批过程中不调取央行征信报告的贷款产品,这类机构主要采用大数据风控模型进行授信评估。其核心特征包括:

值得注意的是,部分平台宣称不查征信但实际通过关联机构查询,借款人需仔细阅读协议条款。合规平台会在《个人信息授权书》中明确标注查询范围,未包含人行征信中心的才是真正不查查询次数的产品。

这类贷款产品的核心优势集中在征信保护和审批效率两个维度:

上图为网友分享

实际案例显示,某消费金融平台采用运营商数据替代征信查询,通过分析用户近6个月的话费缴纳记录,将审批通过率提升了27%。这种创新风控模式既保护了用户征信,又拓展了金融服务覆盖面。

虽然不查征信查询次数,但合规平台仍设置多维度的准入标准:

| 审核维度 | 具体要求 |

|---|---|

| 身份认证 | 需完成人脸识别+身份证验证 |

| 收入证明 | 银行流水/社保缴纳记录任选其一 |

| 设备环境 | 申请设备需使用超过90天 |

| 行为数据 | 近3个月无异常登录记录 |

部分平台会要求提供辅助验证材料,例如京东白条类产品需要验证京东账户使用年限,支付宝系产品则关注芝麻信用分。建议申请人提前准备3个月以上的常用账号,并保持稳定的设备使用习惯。

使用这类贷款需特别注意以下风险防控要点:

上图为网友分享

建议借款人通过三查三比策略进行风险控制:查备案编号、查利率公示、查用户评价;比额度范围、比放款时效、比还款方式。例如,持牌机构备案号可在地方金融监管局官网验证,确保平台合法合规运营。

选择平台时应重点关注四个合规要素:

优质平台通常具有三公开特征:公开收费标准、公开合作机构、公开投诉渠道。以招联消费金融为例,其官网明确披露资金合作方为招商银行,借款协议中注明银保监会备案号,此类透明化运营的平台更值得信赖。

问题1:不查征信是否意味可以多头借贷?

虽然不产生征信查询记录,但多数平台会接入百行征信等民间征信系统。某平台风控数据显示,用户若在3个月内申请超过5家机构,即便未查央行征信,系统仍会自动拒绝申请。

上图为网友分享

问题2:如何确认平台真的不查征信?

可在申请后登录人民银行征信中心官网,查看信用报告中的查询记录。若显示"贷款审批"记录,则说明该平台实际进行了征信查询。建议首次使用某平台时先小额试借,确认无查询记录后再进行大额申请。

发表评论

暂时没有评论,来抢沙发吧~