当下很多用户面临"想做借款找不到口子"的困境,本文针对借款渠道筛选难题,系统梳理银行信用贷、持牌网贷平台、消费金融公司等5类正规借款途径,深入分析各渠道准入门槛、利率范围及风险防控要点,并提供真实案例辅助决策,帮助借款人避开高息陷阱、虚假平台等常见风险,实现安全高效的融资目标。

多数借款人面临的"找不到口子"困境源于信息不对称和资质错配两大核心问题。根据央行2023年金融报告显示,56%的个人信贷申请失败案例源自渠道选择不当:

典型案例:杭州某电商从业者月入2.5万却因社保断缴被银行拒贷,后通过持牌消费金融公司成功获得授信。这说明精准匹配借款渠道的重要性,需结合个人信用状况、收入特征、资金需求等多维度考量。

我国正规借款渠道可分为三大体系,不同渠道的准入门槛差异显著:

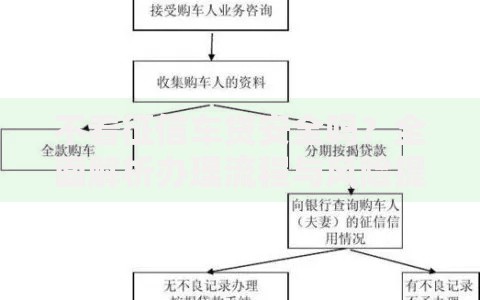

上图为网友分享

以某城商行的"薪金贷"产品为例,要求连续12个月代发工资≥6000元,提供最高30万循环额度。而持牌消费金融公司通常接受公积金/社保缴纳证明,审批通过率比银行高20-30个百分点。

选择网贷平台需核查五项核心资质:

实操建议:通过国家企业信用信息公示系统查询平台股东背景,重点查看是否有银行、上市公司等正规机构参股。例如某头部平台披露的2023年Q3财报显示,其机构资金占比已达98%,说明风控体系较为成熟。

调查显示,68%的借款人曾陷入以下认知误区:

| 误区类型 | 典型表现 | 风险后果 |

|---|---|---|

| 利率误解 | 将日利率0.03%误认为年利率10.95% | 实际年化达36.5% |

| 渠道混淆 | 将助贷平台当作放款机构 | 遭遇二次收费 |

真实案例:某用户通过中介办理"银行渠道贷",支付服务费后发现实际放款方为民间机构,年化利率高达42%。这提示借款人必须直接对接持牌机构,拒绝任何前置费用。

根据金融机构风控模型,优化申请策略可提升35%-50%的通过率:

进阶技巧:选择与工资代发行相同的银行申请信用贷,利用内部数据优势提升审批通过率。例如招商银行代发客户申请"闪电贷",通过率比非代发客户高27%。

科学的资金管理需建立三级防控体系:

专业建议:使用债务重组工具,当出现还款压力时,可主动联系金融机构协商分期方案。某股份制银行数据显示,提前协商的客户最终违约率比被动逾期客户低63%。

发表评论

暂时没有评论,来抢沙发吧~