本文针对欠网贷十二万无力偿还的群体,深度剖析债务逾期的影响及应对策略。从债务协商、还款规划到法律风险规避,提供包括停止以贷养贷、债务重组、分期协商等7大解决方案,并解析征信修复的可行路径。文中更涉及如何应对催收、保留证据的法律技巧,帮助负债者走出困境。

网贷逾期超12万将触发多重连锁反应。首先是征信系统记录,逾期超过90天会被标记为"关注类贷款",影响后续所有信贷业务办理。其次是催收机制启动,根据《互联网金融逾期债务催收自律公约》,平台可采取电话提醒、上门访问等合规催收手段。

具体影响层级可分为:

1)经济层面:逾期费用按日0.05%-0.1%累计,12万本金年增违约金约2.6-5.2万

2)法律层面:若被认定为恶意透支可能触犯《刑法》第196条

3)生活层面:通讯录联系人将收到催收通知,影响社会关系

制定还款计划需遵循四步法则:

① 债务清算:整理所有平台的借款合同,制作包含本金、利率、逾期天数的明细表

② 优先级排序:优先偿还年利率超过36%的违规网贷(根据最高法院规定)

③ 资金归集:建立专用还款账户,每月固定存入收入的30%-50%

④ 动态调整:每季度根据收入变化调整还款比例

示例:月收入6000元者,每月可分配1800-3000元用于还款。建议将12万债务分解为:

紧急层(利率>24%):分配50%资金

普通层(利率<24%):分配30%资金

可协商层:分配20%资金

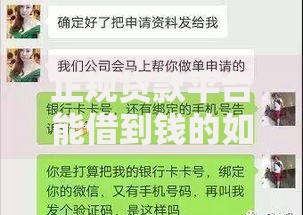

上图为网友分享

协商还款需掌握三时四法:

最佳协商时机:

1)逾期30天内:平台有内部协商权限

2)逾期90天后:可申请本金分期

3)被起诉前:把握司法调解机会

协商方法:

1)困难证明法:提供失业证明、医疗单据等佐证材料

2)阶梯还款法:首期偿还5%-10%展示诚意

3)利率复核法:要求重新计算综合年化利率

4)担保置换法:用固定资产担保换取还款宽限

面对催收需遵循三要三不要原则:

要做的:

1)全程录音:保留所有沟通记录

2)核实身份:要求出示平台授权书及工号

3)书面确认:对协商结果要求寄送纸质协议

禁止行为:

1)承诺无法实现的还款日期

2)透露新工作单位或住址

3)直接挂断催收电话

法律风险防控要点:

每月至少偿还最低还款额10%可避免刑责

收到法院传票后15日内可申请债务调解

保存3年内的还款记录作为抗辩证据

征信修复需完成三重验证:

1)债务结清证明:要求平台出具盖章的清偿文件

2)异议申诉:通过央行征信中心提交申诉材料

3)信用重建:修复周期内使用信用卡小额消费按时还款

上图为网友分享

具体时间节点:

逾期记录保留5年,但结清2年后对贷款审批影响降低50%

修复期间建议保持3个以上正常信贷账户

每月查询征信不超过1次避免"硬查询"过多

建立三级财务防护体系:

短期(1年内):

开展副业增加20%收入

建立3个月基本生活储备金

中期(1-3年):

配置医疗、意外保险

学习理财知识,年收益率目标6%-8%

长期(5年以上):

建立多元化收入来源

固定资产占比控制在总资产40%以内

建议使用631资金分配法:

60%用于必要开支,30%用于债务偿还,10%用于强制储蓄。同时建立债务熔断机制,当收入下降15%时自动触发支出削减方案。

发表评论

暂时没有评论,来抢沙发吧~