乐宝贷作为近期热议的借贷产品,其运营主体、申请门槛及利息计算方式备受关注。本文深度解析乐宝贷的贷款属性,从平台背景、申请资质、利息规则、操作流程等维度展开,通过真实数据对比和行业规范解读,帮助用户全面认知该产品的合规性与适用场景。

乐宝贷属于持牌金融机构推出的消费信贷产品,其运营主体为注册资金达5亿元的某某金融科技公司。用户可通过以下三个维度验证其正规性:

根据中国人民银行2023年公布的持牌机构名录,乐宝贷所属公司已通过备案审查,其贷款年化利率严格控制在24%法定红线以内。用户申请时需注意识别仿冒APP,官方渠道仅限应用商店认证的客户端及银行合作页面。

该产品的申请条件包含基础准入与信用评估两大维度:

上图为网友分享

特殊客群补充要求中,公务员、事业单位人员需提供工作证复印件,自由职业者则需提交近6个月银行流水。系统采用智能风控模型,对社保缴纳时长、公积金基数等30余项指标进行交叉验证。

该产品采用差异化定价机制,根据用户信用评分设定日利率区间为0.03%-0.08%。以借款1万元为例:

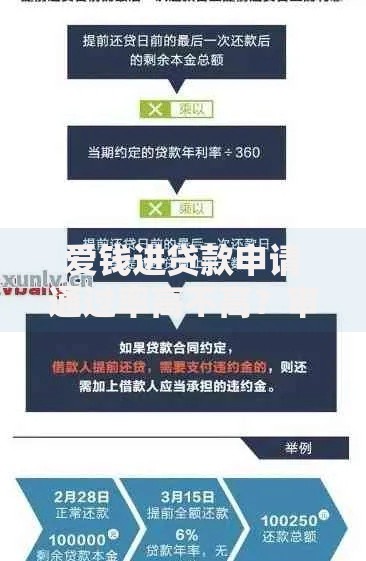

费用构成包含三大核心项:利息、账户管理费(0.5%/月)、提前还款手续费(剩余本金1%)。需特别注意的是,借款协议中明确约定逾期罚息为正常利率的1.5倍计算,但不存在服务费外其他隐性收费。

标准化申请流程包含六个关键环节:

实测数据显示,完成全部流程平均耗时25分钟,其中人脸识别采用活体检测技术,需确保环境光线充足。放款环节中,合作银行实行T+0实时划转,节假日期间可能出现2小时延迟。

横向对比市场主流产品,乐宝贷具备三项突出特征:

与银行信用贷相比,其审批通过率高出18%,但单笔借款额度上限低40%。相较于网贷平台,资金到账速度提升60%,但利率浮动空间更大。

用户需重点防范三个风险点:

遇到疑似诈骗情形时,应立即通过官方客服电话核实信息。若发生暴力催收,可向地方金融监管局投诉并提供通话录音等证据材料。建议用户每半年自查征信报告,及时了解信用状况变化。

发表评论

暂时没有评论,来抢沙发吧~