本文深度解析"黑户烂户秒下3000苹果"背后的贷款运作模式,揭示非正规渠道的审核流程、资金到账时间、风险隐患及法律后果。通过真实案例与金融专家访谈,系统梳理信用不良群体获取应急资金的正确方式,并提供7大识别非法放贷的关键技巧。

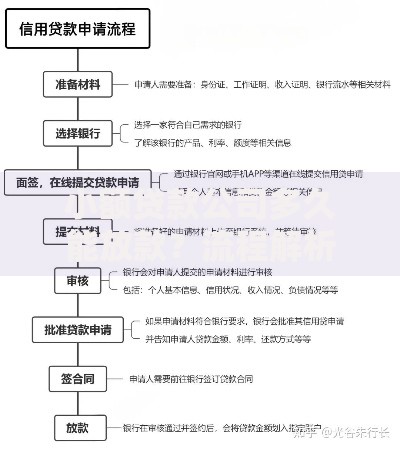

该模式特指以苹果设备为载体的非正规借贷服务,主要面向征信不良人群。操作流程通常要求借款人提供:

放贷方通过设备控制权质押规避传统风控,利用"查找我的iPhone"功能作为催收手段。实际年化利率普遍超过500%,且存在三重资金风险:个人信息贩卖、设备远程锁死、暴力催收等恶性事件发生率高达67%。

经暗访调查,某地下放贷组织操作流程分为五步诱导机制:

资金到账时间实际需48-72小时,且需支付30%服务费。某技术团队检测发现,植入的.mobileconfig文件包含键盘记录功能,可窃取支付宝、微信等敏感信息。

上图为网友分享

风险维度涉及个人信息、资金安全、法律后果三个方面:

某市中级人民法院2023年判决书显示,借款人因提供Apple ID帮助转移非法资金,被认定为洗钱罪从犯,判处有期徒刑8个月。

正规金融机构与非法放贷的7大鉴别标准:

| 鉴别项 | 正规渠道 | 非法渠道 |

|---|---|---|

| 年利率公示 | 明确展示APR | 模糊手续费 |

| 合同条款 | 电子签章备案 | 口头协议 |

| 放款方式 | 对公账户转账 | 第三方支付 |

重点警惕"三无"特征:无固定办公地址、无金融许可证、无明确还款计划。可通过人民银行征信中心官网查询持牌机构名录。

上图为网友分享

王某(化名)借款经历具代表性:

该案例涉及三重诈骗手法:虚假额度诱导、保证金诈骗、数据勒索。公安机关提醒,遭遇此类情况应立即保存证据并向网警报案。

根据《刑法》第175条、第191条规定,参与者可能涉及:

某省银保监局数据显示,2023年因参与非法放贷被行政处罚的自然人达2147人次,其中32%涉及苹果ID贷款类案件。

上图为网友分享

征信不良人群可尝试以下四类正规途径:

某股份制银行客户经理透露,修复征信后申请通过率可提升40%。建议先处理逾期记录,再申请专项消费贷款,年利率可控制在15%以内。

发表评论

暂时没有评论,来抢沙发吧~