征信报告页数是否影响贷款审批,是许多借款人关注的重点问题。本文深入探讨征信12页是否属于"花征信"范畴,从银行审核逻辑、查询记录解读、负债率计算等维度,拆解金融机构对征信厚度的判定标准,并提供征信优化实操方案,帮助用户精准把握贷款审批通过关键。

征信报告页数与信用质量并非线性关系。12页征信是否算"花",需结合具体内容分析:

正常情况:信用历史10年以上、多张信用卡正常使用、1-2笔长期贷款记录,可能自然形成12页报告,这类情况不影响审批。

异常情况:若包含以下特征则可能被判定为花征信:

上图为网友分享

银行信贷系统通过特征提取模型分析征信报告,重点关注三个维度:

1. 信用行为画像:通过贷款周期分布(长期/短期)、还款稳定性(逾期集中度)、额度使用规律等构建用户画像。

2. 风险信号识别:系统自动标记异常信息,包括但不限于:

(1)查询记录影响周期:金融机构重点关注近3个月贷款审批查询次数,但不同查询类型权重不同:

| 查询类型 | 影响系数 | 有效期 |

|---|---|---|

| 信用卡审批 | 0.7 | 6个月 |

| 贷款审批 | 1.0 | 12个月 |

| 担保审查 | 0.9 | 24个月 |

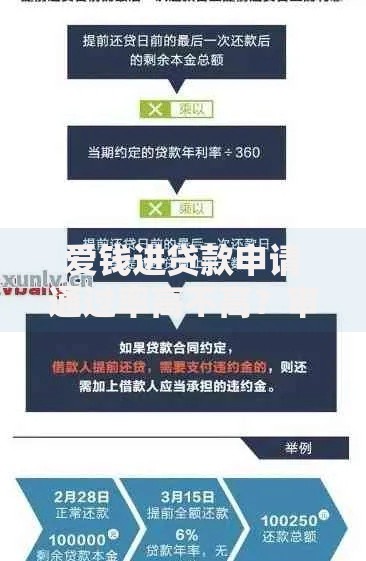

常见错误处理方式包括:

误区1:频繁申请注销信用卡——可能导致信用历史缩短,某案例显示注销5张信用卡后评分下降47分。

误区2:通过分期降低使用率——实际负债计算仍按总欠款额,某银行测试显示分期后评分仅提升3-5分。

误区3:集中偿还小额贷款——可能破坏还款周期规律性,正确做法是保持6个月以上稳定还款记录。

第一步:查询冷却期管理

建议设置6个月查询真空期,使用央行征信中心提供的"查询次数预警"服务,当每月查询超2次时自动提醒。

第二步:负债结构重组

优先偿还小额网贷(<5万元),将多笔贷款整合为单笔抵押贷款,可降低账户数量指标30%。

第三步:信用培育计划

选择1-2家银行建立深度往来,通过定期存款、理财购买等方式提升内部评分,某城商行数据显示,月均资产5万以上客户通过率提升62%。

网贷记录消除策略:结清后保持账户状态24个月,部分机构可申请关闭授信额度。注意优先处理持牌机构贷款,某消费金融公司贷款影响系数为0.8,而P2P记录影响系数达1.2。

担保记录覆盖方案:主动要求被担保方提供还款凭证,当主贷人正常还款12期后,可向征信中心申请添加备注说明。某国有银行政策显示,备注成功的担保记录影响权重可降低40%。

发表评论

暂时没有评论,来抢沙发吧~