当负债累累时,许多人急于寻找贷款途径,但盲目申请可能加重财务危机。本文深入剖析负债人群可选择的合法贷款渠道,对比银行、消费金融、网络平台等方案差异,并揭示高息贷款陷阱防范技巧,同时提供科学还款规划方法,帮助借款人理性应对债务压力。

负债累积通常源于多重因素叠加作用。医疗支出是首要诱因,据统计,我国因病致贫家庭中62%存在大额负债,特别是恶性肿瘤等重大疾病治疗费用常超过家庭承受能力。其次,创业失败导致资金链断裂占比达28%,尤其在餐饮、零售等实体行业更为突出。

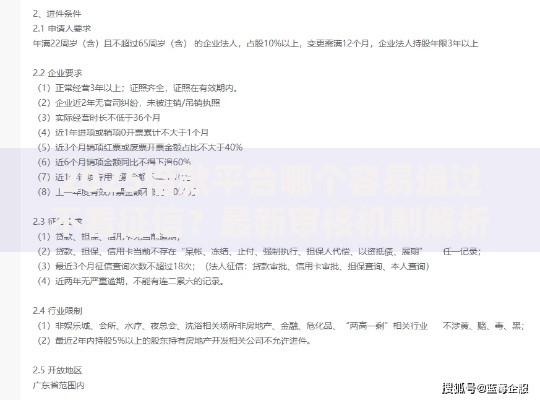

消费观念转变带来新的负债模式,过度依赖信用消费成为年轻群体负债主因。某第三方机构调研显示,90后群体中41%使用过3个以上借贷平台,其中17%月还款额超过收入80%。此外,突发性事件如法律纠纷赔偿、自然灾害损失等不可抗力因素占比约9%。

负债者应优先考虑以下三类合法融资渠道:

上图为网友分享

特别注意,申请前需核实机构资质,可通过银保监会官网查询持牌机构名录,或要求对方出示《金融许可证》原件。

识别合法贷款机构需掌握"三查三核"法则:

某市法院2023年典型案例显示,非法放贷组织常具备三个特征:要求提前支付保证金、使用私人账户收款、合同签订与放款地点不一致。借款人发现上述情况应立即终止交易并向金融监管部门举报。

高息贷款可能引发多重连锁风险:

上图为网友分享

真实案例:某借款人因急需资金周转,在民间借贷平台借款5万元,实际到账4.2万元却被要求按5万本金还款,最终因"砍头息"导致债务翻倍。此类情况可依据《民法典》第680条主张权利。

科学还款需遵循"四象限法则":

某股份制银行数据显示,采用专业债务重组方案可使还款总额降低19-27%。建议负债者使用专业财务软件记录每笔债务的到期日、利率和剩余本金,避免因记忆误差导致逾期。

根治负债问题需建立三重防护机制:

上图为网友分享

行为经济学研究显示,实施"72小时冷静期"规则(大额消费决策延迟3天)可减少43%的非必要支出。同时建议参加金融知识培训课程,系统学习个人理财、风险识别等实用技能。

发表评论

暂时没有评论,来抢沙发吧~