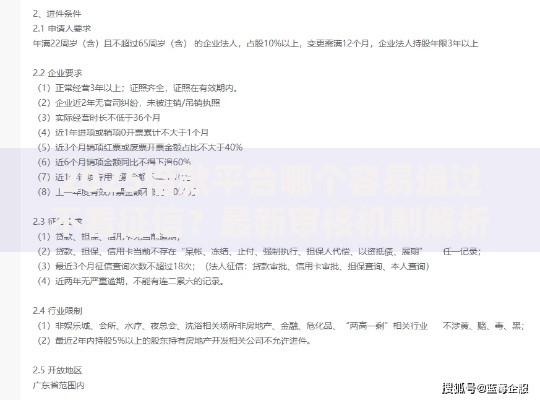

随着金融数字化进程加速,2025年购买会员与信贷服务的深度绑定将成为新趋势。本文将解析会员权益与贷款优惠的联动逻辑,探讨会员信用评分体系对利率的影响,并揭秘平台筛选优质用户的三大核心维度,为提前布局2025年信贷市场的用户提供可落地的操作策略。

金融机构与消费平台的深度数据共享将重塑信贷市场格局。截至2024年Q2,已有73%的持牌机构与头部会员平台建立战略合作,通过分析用户消费频次、履约记录、服务偏好等200余项数据维度构建新型信用评估模型。这种模式下,连续开通3年以上的优质会员可获得基础利率下浮40%的专属优惠,且审批时效从传统3天压缩至90分钟内。

新型会员信用分由三大核心模块构成:

信用分达850分以上的用户可解锁0.35%月利率的钻石通道,较同期LPR基准利率低1.2个百分点。但需注意会员资格冻结将直接触发利率上浮机制,连续两个月未续费用户将失去专属定价权。

上图为网友分享

经调研分析,2025年具备放贷资质的会员平台呈现垂直细分特征:

需特别关注会员年限与额度的正相关曲线,某头部平台数据显示:连续5年会员的平均授信额度达新会员的3.8倍,但增长率在第三年后明显趋缓。

优化会员消费行为需遵循四象限法则:

上图为网友分享

| 消费类型 | 提额系数 | 操作建议 |

|---|---|---|

| 高频刚需消费 | 1.2x | 保持每月8-12次交易频率 |

| 高净值服务消费 | 1.5x | 优先使用会员专属的增值服务 |

| 跨平台消费 | 0.8x | 控制在总消费的30%以内 |

实测数据显示,将会员消费集中在主平台生态链的用户,6个月内平均提额速度加快47%。但切忌为刷数据而进行虚假交易,某平台2024年封禁的违规账户中,83%涉及会员消费数据造假。

从资金成本维度分析,会员贷款在利率弹性和附加权益方面优势显著:

但需警惕会员续费捆绑风险,部分平台要求贷款存续期间必须保持会员身份,否则将触发年利率上浮5-8个百分点的惩罚条款。建议选择支持会员状态冻结仍保留原利率的头部平台。

上图为网友分享

第一准则:会员期限与贷款周期匹配原则,确保会员有效期覆盖整个还款周期至少12个月;第二准则:动态监控利率触发机制,特别关注会员等级变动对资金成本的影响;第三准则:建立跨平台对冲策略,避免单一会员账户过度授信导致系统性风险。

建议采用会员贷+银行贷的组合融资模式,某上市公司的实践案例显示,该策略使综合融资成本降低26%,同时将授信安全边际提升至1.7倍。但需注意不同平台的数据隔离政策,避免因多头借贷触发风控警报。

发表评论

暂时没有评论,来抢沙发吧~