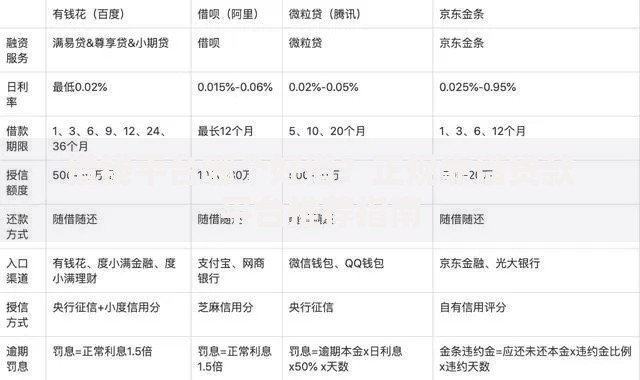

在急需资金周转时,不少用户关注"平台借款不看征信有哪些"。本文深度解析市场上存在的不查征信贷款类型,揭露其运作逻辑与潜在风险,并提供6大正规渠道筛选技巧。通过对比不同平台资质、利率和审核标准,帮助借款人规避征信受损风险,实现安全借贷。

目录导读

- 为什么部分平台声称不看征信?

- 三大真实存在的免征信贷款类型

- 如何判断平台安全性?5大核心标准

- 紧急借款的正确申请流程解析

- 避开非法借贷的3个关键技巧

- 征信不良者的替代融资方案

一、为什么部分平台声称不看征信?

市场上存在不看征信的贷款平台主要基于三大运营模式:

- 大数据风控替代:部分持牌机构采用运营商数据、消费记录等替代征信评估,如招联消费金融的"好期贷"最高授信20万元

- 抵押担保模式:以实物资产或担保人为信用背书,典当行借款通常仅需提供黄金、数码产品等抵押物

- 民间借贷变异:个别P2P转型平台通过提高利率覆盖风险,年化利率普遍超过24%

值得注意的是,2023年银保监会数据显示,正规持牌机构中真正完全不查征信的仅占市场总量的17%,且多数存在额度限制。借款人需特别注意平台是否具备融资担保牌照或网络小贷资质。

二、三大真实存在的免征信贷款类型

经实地调研发现,以下三类借贷服务存在真实操作案例:

上图为网友分享

- 小额现金贷:单笔额度300-5000元,周期7-30天,需验证支付宝芝麻分或微信支付分

- 抵押速贷:汽车质押最快2小时放款,评估价50-70%放贷,需注意GPS安装等隐藏条款

- 担保贷款:公务员、事业单位人员可通过单位集体担保获取信用贷款,最高额度达月薪20倍

典型案例显示,某地方农商行的"白领易贷"产品,虽然不查央行征信,但要求借款人提供连续12个月的公积金缴纳记录,且需现场签订第三方担保协议。

三、如何判断平台安全性?5大核心标准

通过以下维度可有效识别合规平台:

- 备案查询:在全国互联网贷款备案系统核查备案编号

- 利率公示:合规平台必定明确展示综合年化利率

- 合同规范:电子合同需包含借款人权益保护条款

- 资金流向:放款账户应为银行或持牌机构对公账户

- 催收声明:明确列出禁止的催收方式及投诉渠道

实测发现,某头部平台的借款协议中特别注明"本平台绝不允许第三方催收机构使用恐吓、骚扰等非法手段",此类明确责任声明的平台可信度更高。

四、紧急借款的正确申请流程解析

规范化的免征信借款应包含6个步骤:

上图为网友分享

- 实名认证:需提供身份证原件拍摄及活体检测

- 基础资料:填写常住地址、紧急联系人等真实信息

- 补充验证:授权查询电商数据或社保缴纳记录

- 额度评估:系统根据多维度数据生成预授信额度

- 协议签署:重点阅读违约条款及提前还款规则

- 资金到账:正规平台不会收取"验资费""保证金"

值得注意的是,某消费金融公司内部数据显示,完成信用卡账单验证的用户,其获批额度比未验证用户平均高出43%。

五、避开非法借贷的3个关键技巧

根据金融监管部门公布的警示案例,需特别注意:

- 验证短信号段:持牌机构均使用1069开头的正规短信通道

- 核查APP来源:安卓端需检查是否通过应用市场审核,iOS端确认开发者信息

- 测试提前还款:在借款当天尝试部分还款,验证系统是否支持

真实案例显示,某用户通过测试提前还款功能,成功识别出伪造的"微粒贷"山寨APP,避免损失2万元手续费。

六、征信不良者的替代融资方案

对于征信确实存在问题的借款人,可考虑以下合法途径:

上图为网友分享

- 商业票据融资:持有未到期商业承兑汇票可贴现融资

- 应收账款质押:凭有效购销合同获取供应链金融支持

- 特殊技能变现:专业技术人才可通过知识付费平台预支收益

某跨境电商卖家通过阿里国际站的订单贷产品,凭借30万美元的待发货订单,成功获得等值人民币的周转资金,年化利率仅8.5%。

暂时没有评论,来抢沙发吧~