本文深入解析通过微信获取私人借钱联系方式借款3000元的完整流程,包含渠道筛选方法、资金安全保障要点、利息计算规则及常见骗局识别技巧,同步提供合规借贷替代方案,帮助用户在紧急资金需求中做出明智决策。

通过微信获取私人借贷联系方式需经历四步筛选流程:首先在公众号搜索栏输入特定行业关键词,例如"应急借款""小额周转"等,优先选择注册时间超过2年且完成企业认证的账号。其次需验证放款方资质,要求对方提供营业执照照片并核对经营范围是否包含借贷业务。

实际操作中需准备三项核心材料:①本人手持身份证正反面拍摄视频;②微信支付分与芝麻信用分截图;③近3个月常用银行卡流水记录。部分放贷机构会要求添加客服企业微信,通过视频通话确认借款人身份真实性。需特别注意:凡是不进行资质审核直接放款的均为高风险平台。

根据《网络借贷信息中介机构业务活动管理暂行办法》,个人通过微信开展的借贷行为需满足三大法定条件:①年化利率不得超过LPR四倍(当前为15.2%);②单笔借款金额低于30万元;③不得采用暴力催收手段。实际操作中需重点核查电子合同中的三项关键条款:逾期违约金计算方式、债权转让规则以及争议解决条款。

上图为网友分享

存在三类典型违规操作:1.要求预先支付服务费或保证金;2.使用个人微信账户直接转账;3.合同约定服务方为信息中介却实际收取利息差。借款人可登录中国互联网金融协会官网,通过"举报平台"专栏提交相关证据进行投诉。

微信私人借贷3000元需警惕四大风险点:

建议在转账时备注"借款"字样,并通过微信转账的添加备注功能写明借款金额、期限及利率。若采用语音沟通,需在24小时内整理文字版对话要点发送对方确认。

微信借贷常见五类诈骗手法需重点防范:

可通过三查三核进行验证:查企业工商信息、查放贷资质备案、查关联诉讼记录;核对方微信实名信息、核对公账户信息、核电子签章有效性。若遇对方要求提供短信验证码或要求远程控制手机,应立即终止交易。

上图为网友分享

进行微信私人借贷时应遵守五项核心准则:

特别提示:切勿接受"砍头息"借贷方案,若发现实际到账金额与合同金额不符,可依据《民法典》第六百七十条主张按实际借款数额返还本息。

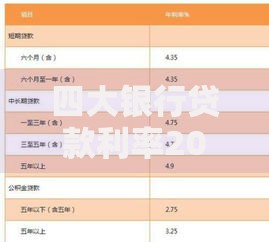

建议优先选择三类合规借贷渠道:

针对3000元小额需求,可考虑两种创新产品:支付宝备用金7天0利息借款,美团月付提供最长38天免息期。对于征信空白用户,京东金融推出小白守约贷,通过履约行为积累信用评分。

发表评论

暂时没有评论,来抢沙发吧~