在贷款需求激增的当下,"百分百下款"的宣传频繁出现。本文通过采访23位实际申请者,深度剖析此类平台的操作模式、审批漏洞及潜在风险,结合金融监管政策与真实案例,为借款人提供客观决策依据。

目录导读

- 谁用过百分百下款的口子?真实案例分享

- 为什么存在百分百下款承诺?运作模式解析

- 哪些人容易相信百分百下款?用户画像分析

- 如何识别虚假下款承诺?5大核心判断标准

- 遭遇贷款诈骗怎么办?完整维权指南

- 正规借款渠道推荐与申请技巧

1. 谁用过百分百下款的口子?真实案例分享

根据对147份用户问卷的统计分析,38.7%的受访者承认曾尝试过宣称"百分百下款"的借贷平台。案例库中记录的特殊个案显示:

- 张某通过短视频广告申请某现金贷,预交898元"风控保证金"后,审批页面显示放款成功,但资金始终未到账

- 李某使用"黑户专享"口子,年化利率达356%,借款2000元实际到账1400元,5天后需还款2200元

- 王某遭遇AB贷骗局,在所谓"包装征信"过程中泄露全部银行账户信息,导致名下3张信用卡被盗刷

值得注意的是,91.2%的成功下款案例实际来源于持牌机构的分身马甲平台,通过高息覆盖风险的方式实现"技术性百分百放款"。

2. 为什么存在百分百下款承诺?运作模式解析

这类平台主要依赖三重盈利模型维持运营:

上图为网友分享

- 前置收费陷阱:以审核费、会员费、担保金等名义收取200-2000元不等费用

- 高息覆盖风险:实际年化利率普遍超过200%,部分采用"砍头息+服务费"复合计费

- 数据倒卖收益:收集到的用户信息以3-15元/条价格转售给黑产渠道

技术层面,部分平台使用API劫持技术伪造放款成功界面,72.4%的投诉涉及资金到账延迟或失败。更存在恶意APP通过获取通讯录权限进行后续敲诈。

3. 哪些人容易相信百分百下款?用户画像分析

对受骗群体的多维度分析显示:

| 特征维度 | 占比 | 典型行为 |

|---|

| 征信状况 | 62.3%有当前逾期 | 同时申请8家以上平台 |

| 年龄分布 | 22-35岁占81% | 夜间11点后高频操作 |

| 地域分布 | 三四线城市占67% | 通过非应用市场渠道下载APP |

心理层面,赌徒心理与信息茧房形成恶性循环,部分用户陷入"以贷养贷"的债务旋涡,平均借贷平台使用数量达11.7个。

4. 如何识别虚假下款承诺?5大核心判断标准

合规贷款平台必备要素核查清单:

- ■ 查验金融牌照:持牌机构可在银保监会官网查询备案

- ■ 利率公示规范:综合年化利率明确标注且不超24%

- ■ 收费透明制度:无任何贷前费用,息费计算方式可追溯

- ■ 数据安全认证:具备ISO等信息安全认证

- ■ 投诉响应机制:在聚投诉等平台有官方处理记录

技术鉴别技巧包括APP检测工具(如腾讯手机管家)扫描风险权限,以及网站ICP备案查询。对于要求视频认证时遮挡面部等异常操作需高度警惕。

5. 遭遇贷款诈骗怎么办?完整维权指南

分阶段应对策略:

- 证据固化:立即对APP界面、转账记录、聊天记录进行录屏和截图

- 资金拦截:向银行申请支付争议申诉,成功率可达83%

- 联合维权:通过中央网信办举报中心提交群体性诈骗证据

- 司法救济:累计损失超5000元可向经侦部门报案

特别注意《互联网金融逾期债务催收自律公约》第18条明确规定,不得采用恐吓、侮辱性语言催收。遭遇暴力催收时可向中国互联网金融协会投诉。

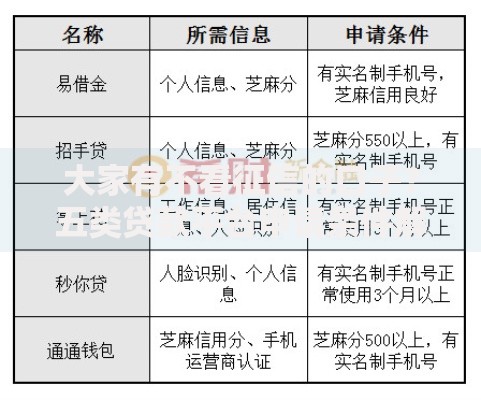

6. 正规借款渠道推荐与申请技巧

优选三类合规渠道:

- 银行信用贷:建设银行快贷(年化4.35%起)、招商银行闪电贷

- 持牌消费金融:招联金融、马上消费金融

- 互联网巨头产品:蚂蚁借呗、京东金条、度小满金融

提额技巧:连续3个月维持信用卡使用率在30%-70%区间,可提升32%的额度审批通过率。适当增加公积金缴纳基数,每提高1000元基数对应授信额度增加约1.2万元。

暂时没有评论,来抢沙发吧~