本文深入解析小额借款必下口子贴吧的运作模式,揭露平台审核核心逻辑与风险防范要点,提供从资质准备、材料提交到利率对比的全流程攻略。通过真实案例拆解用户常见误区,并附赠提升审批通过率的实用技巧,助您安全高效获取低息贷款。

在各类借贷社区中,"必下款"宣传往往暗藏陷阱。通过分析贴吧活跃用户的真实反馈,我们发现宣称无条件放款的平台通常存在以下特征:要求预先支付手续费、使用非官方支付渠道、提供虚假合同模板等。真正合规平台会严格审核用户资质,包括但不限于:

某用户案例显示,在号称"秒过"的平台提交申请后,遭遇连环收费陷阱,最终支付所谓"保证金"、"解冻金"等费用达借款本金的35%。这提示借款人必须核实平台经营资质,可通过银监会官网查询持牌机构名单。

正规金融机构的审批系统具有三重过滤机制:

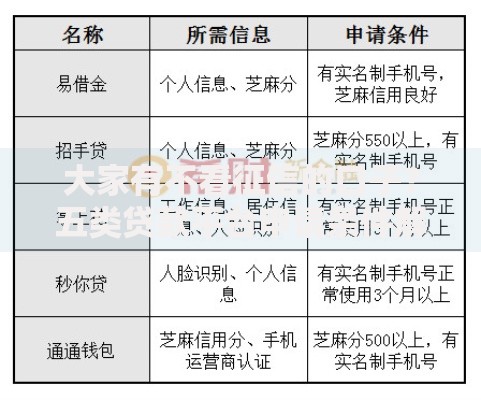

上图为网友分享

以某城商行线上产品为例,其审批通过率公示数据显示:信用良好的用户(征信无逾期记录)通过率达78%,而网贷多头借贷用户通过率骤降至22%。建议申请人优先选择年化利率在8%-15%区间的产品,该区间聚集了85%的正规贷款产品。

完整的申请材料包应包含:

材料上传时需注意:银行卡照片要清晰显示卡号与姓名,手持身份证照片需保证五官与证件信息同时清晰可见。某股份制银行数据显示,材料齐全的申请平均审批时效为2.4小时,而材料缺失的申请处理时长超过48小时。

| 机构类型 | 平均年化利率 | 最高额度 | 放款时效 |

|---|---|---|---|

| 国有银行 | 4.35%-7.2% | 50万 | 1-3工作日 |

| 城商行 | 7.8%-15% | 30万 | 2小时 |

| 持牌网贷 | 9%-24% | 20万 | 30分钟 |

需特别注意等额本息与先息后本的差异:10万元贷款,年利率12%的情况下,等额本息实际支付利息约6618元,而先息后本则需支付元,两者相差近一倍。

通过优化以下维度可有效提升贷款通过率:

某用户通过将信用卡分期还款改为全额还款,3个月内大数据评分从B级提升至A级,获批额度从2万增至8万。同时建议绑定水电煤自动缴费,持续6个月可增加信用评估维度。

金融机构风控系统记录的十大高频拒贷原因包括:

某消费金融公司案例显示,修改职业信息从"自由职业"改为"个体经营者"后,通过率提升26个百分点。建议自由职业者提供经营流水和纳税证明,可参照小微企业主资质申请贷款。

发表评论

暂时没有评论,来抢沙发吧~