橙易通贷款正式接入央行征信系统引发广泛关注。本文将深入探讨该政策对个人信用记录、贷款审批流程及风险管理的影响,解析信用行为规范化趋势下的应对策略,帮助用户全面了解征信体系运作机制,并提供维护良好信用记录的有效方法。

金融监管合规要求是驱动橙易通接入征信体系的核心因素。根据中国人民银行《征信业务管理办法》,所有持牌金融机构必须在2023年底前完成征信系统对接。这一政策变革意味着:

接入征信系统后,橙易通的贷款产品将纳入国家金融信用信息基础数据库,这意味着每笔借款记录都会形成永久性信用档案。从行业角度看,这标志着互联网信贷正式进入强监管时代,过去依靠高利率覆盖风险的运营模式将彻底改变。

金融机构通过信用评分模型评估贷款申请时,主要关注三个维度:

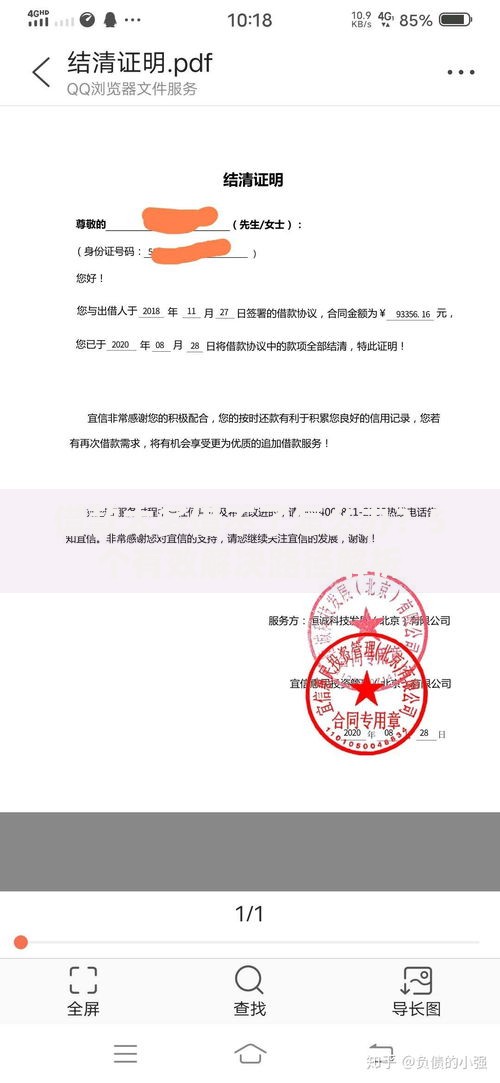

上图为网友分享

以某商业银行的审批流程为例,当查询到申请人有橙易通贷款记录时,系统会自动计算总负债率。若现有贷款月供超过收入50%,即便信用良好也会影响审批通过率。值得注意的是,征信报告展示最近5年的信贷记录,但部分银行风控系统会永久保存违约数据。

根据《征信业管理条例》,逾期记录保存时限为自清偿之日起5年。具体影响层面包括:

| 逾期天数 | 征信标记 | 影响程度 |

|---|---|---|

| 1-30天 | 1 | 轻微 |

| 31-60天 | 2 | 较重 |

| 61-90天 | 3 | 严重 |

实际案例显示,某用户因橙易通贷款逾期90天,导致房贷利率上浮15%。更严重的是,连续逾期可能触发金融机构联合惩戒机制,包括限制高消费、冻结银行账户等措施。需要特别提醒的是,即便完成还款,逾期记录仍会降低金融机构的信任评级。

中国人民银行征信中心提供三种正规查询渠道:

上图为网友分享

查询报告时应重点关注信贷记录明细、查询记录和公共信息三大板块。某用户案例显示,其征信报告出现"未知贷款记录",经核实为身份信息被盗用导致。这种情况需立即向征信中心提交异议申请,并报警处理。

建立优质信用档案需要系统性管理策略:

对于已产生不良记录的用户,可通过信用修复计划逐步恢复。例如,某银行推出的"信用重塑"服务,要求用户连续24个月按时还款,即可申请消除历史逾期标记。但需注意,这种特殊处理需经央行征信中心审核批准。

金融机构在接入征信系统后,风险管理呈现三个新特征:

上图为网友分享

对借款人而言,建议建立个人资产负债表,将橙易通等网贷产品纳入整体财务规划。某第三方评估机构数据显示,合理使用信贷工具的用户,其信用评分年均增长可达38分,远高于普通用户。

发表评论

暂时没有评论,来抢沙发吧~