本文深度解析有车就能贷款的正规平台运作模式,对比银行、汽车金融公司及互联网平台的低息贷款方案,剖析车辆评估、额度计算和利率优惠规则,提供资料准备、合同审核及风险防范的完整攻略,帮助车主高效获取低息资金。

目录导读

- 有车就能贷款的正规平台有哪些类型

- 低利息车抵贷需要满足哪些申请条件

- 车辆评估如何影响贷款额度和利率

- 不同平台车贷利息对比与省钱策略

- 签订车贷合同必须注意的5大条款

- 车贷逾期处理与征信修复指南

1. 有车就能贷款的正规平台有哪些类型

当前市场主流的正规车贷平台可分为三大类:商业银行、持牌汽车金融公司和合规互联网平台。商业银行如工商银行、建设银行的车抵贷产品年利率集中在4.35%-6.15%,要求车辆使用年限不超过8年且无重大事故记录。持牌机构如大众汽车金融、东风金融等,提供原厂认证车辆的专项低息贷款,利率较银行上浮10%-15%,但审批效率更高。

互联网平台中,平安车主贷、微众银行车主贷等产品支持在线估值和极速放款,年化利率区间为7.2%-18%。需特别注意选择持有金融许可证的机构,可通过银保监会官网查询备案信息。所有正规平台均会在放款前明确公示综合年化利率,避免选择收取"砍头息"或隐藏服务费的平台。

上图为网友分享

2. 低利息车抵贷需要满足哪些申请条件

申请低息车贷需同时满足人车双审条件。车主资质方面,年龄需在22-55周岁且持有驾照,征信记录需满足:

- 近2年无连三累六逾期

- 当前无重大失信记录

- 信用卡使用率低于80%

车辆要求包含:

- 非营运性质私家车

- 车辆登记满3个月

- 商业保险剩余有效期超6个月

部分银行对车辆品牌设有白名单,如奔驰、宝马等豪华品牌可获更高额度。特殊情况下,

抵押+信用的复合贷款模式可将额度提升至车辆估值的150%。

3. 车辆评估如何影响贷款额度和利率

正规平台采用系统估值+人工复核的双重评估机制。影响评估的关键参数包括:

- 市场流通系数:丰田、本田等保值车型系数可达0.9,冷门车型可能低于0.7

- 工况修正值:4S店保养记录完整的车辆可上浮评估价5%-8%

- 区域调整因子:一线城市牌照车辆比三四线城市溢价10%-15%

以估值20万元的车辆为例,银行通常放款额度为评估价的70%-90%,即14-18万元。部分平台对新能源车设有

电池健康度专项检测,电池容量衰减超过30%将影响贷款审批。

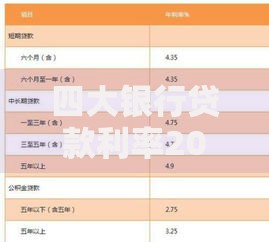

4. 不同平台车贷利息对比与省钱策略

通过对比2023年市场数据发现:

| 机构类型 | 平均年利率 | 最快放款时间 |

|---|

| 国有银行 | 4.35%-5.8% | 3工作日 |

| 股份制银行 | 5.6%-7.2% | 1工作日 |

| 汽车金融 | 6.9%-9.6% | 2小时 |

省钱技巧包括:

- 选择等额本金还款方式比等额本息节省10%-15%利息

- 在车展期间申请合作银行车贷可获利率补贴

- 通过信用卡分期转贷可降低2-3个百分点的利率

5. 签订车贷合同必须注意的5大条款

法律专家提示需重点核查:

- 提前还款违约金:超过未还本金3%的条款可协商修改

- 保险绑定条款:强制购买指定险种属违规行为

- 债权转让告知:需明确约定第三方催收的合规要求

- 抵押物处置:流拍价格不得低于市场价70%

- 费用清单:GPS安装费、评估费等杂费总和应低于贷款金额1%

建议使用

合同比对工具检查是否存在阴阳合同,重点关注小字注释条款。签约后应索要加盖公章的合同副本,并通过银行对公账户进行还款。

6. 车贷逾期处理与征信修复指南

发生逾期时应立即采取三步应对:

- 在宽限期(通常3天)内补足欠款避免上征信

- 申请债务重组:将剩余本金重新分期最长可延至60期

- 开具非恶意逾期证明需提供住院证明等佐证材料

征信修复的正确途径包括:

- 通过人行征信异议申诉通道提交修正申请

- 在结清贷款5年后自动消除不良记录

- 参加金融机构的信用修复培训获取加分证明

特别注意声称"花钱洗白征信"的机构均属诈骗,正规修复不收取任何费用。

暂时没有评论,来抢沙发吧~