本文针对征信不良群体,系统解析黑户网贷口子的真实操作路径,涵盖平台筛选逻辑、风险规避策略及申请技术要点,通过7个维度揭示非正规借贷市场的运作规律,提供可落地的融资方案。

黑户判定标准包含三个核心维度:

具体可通过央行征信报告、百行征信、第三方数据平台交叉验证。需注意部分民间借贷虽不上征信,但会录入行业黑名单系统,影响后续融资能力。

当前市场存在三类特殊渠道:

需警惕虚假平台诈骗,正规机构必备特征包括:网站ICP备案、资金存管协议公示、明确利率披露。

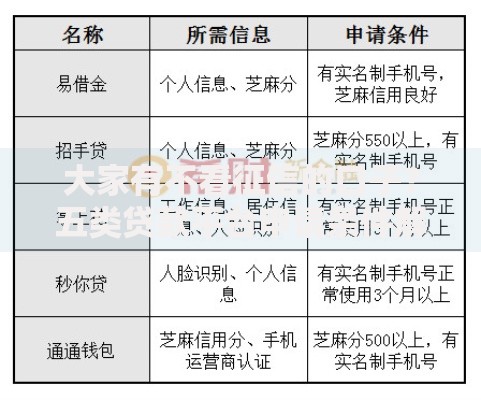

上图为网友分享

突破风控系统的三大核心策略:

需注意大数据反欺诈系统已升级生物识别技术,包括:操作行为分析(点击频率、滑动轨迹)、环境特征检测(基站定位、设备传感器数据)。

除高利息(普遍在36%年化以上)外,更需防范以下陷阱:

| 风险类型 | 具体表现 | 应对策略 |

|---|---|---|

| 合同欺诈 | 阴阳合同/隐藏条款 | 全程录屏存证 |

| 暴力催收 | 爆通讯录/PS照片 | 安装防骚扰APP |

| 资金安全 | 砍头息/服务费 | 要求对公账户转账 |

法律层面,根据《民法典》第680条,实际年利率超过36%部分可主张返还,但需保留完整还款记录作为证据。

从产品设计维度对比:

行业数据显示,黑户借贷平均违约率达42%,催收成功率不足15%,形成恶性循环的债务链条。

问题1:征信修复是否可信?

市场上所谓"征信修复"实为伪造病历、事故证明等违法手段,央行已建立异议申诉核查机制,正规修正需通过金融机构发起。

问题2:被拒多次如何破局?

建议采用"三级跳"策略:先申请担保贷款(如车辆质押),6个月后转信用保证保险产品,次年尝试银行纾困贷。

建立债务管理四道防火墙:

对于已陷入债务危机的借款人,可依据《商业银行信用卡监督管理办法》第70条,与金融机构协商个性化分期方案,最长可分60期偿还。

发表评论

暂时没有评论,来抢沙发吧~