2025年国家减免政策聚焦实体经济扶持,通过定向降息、税收抵扣及不良贷款核销等组合措施,重塑贷款市场生态。本文将深度剖析政策对商业银行、小微企业及个人信贷的传导路径,揭示金融机构风控体系升级方向,并探讨政策窗口期下的合规操作要点。

本次政策构建三级支持体系:

基础层设立2000亿元再贷款资金池,定向支持制造业技术改造项目,执行利率较基准下浮30%;

中间层实施普惠金融税收优惠,对小微贷款利息收入增值税即征即退比例提升至50%;

顶层设计建立跨周期调节机制,允许商业银行对受疫情影响企业贷款进行差异化展期,最长延至2026年末。

特别值得注意的是绿色信贷专项计划,对新能源、碳捕集等领域的设备更新贷款,实行财政贴息与风险补偿双轨并行。其中:

政策划定七大优先领域:高端装备制造、生物医药研发、现代农业设施、数字新基建、废旧资源再生、智慧物流体系及文化创意产业。以半导体行业为例:

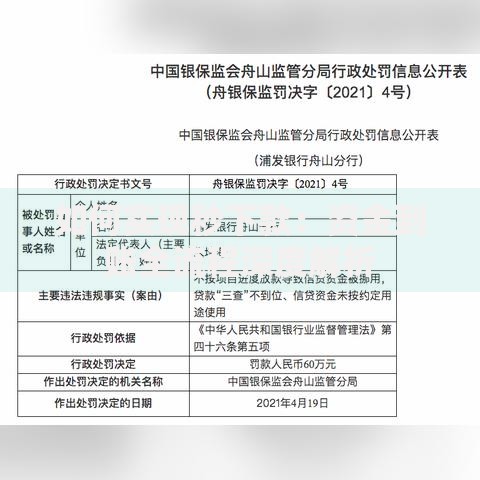

上图为网友分享

| 项目类型 | 贴息比例 | 贷款期限 |

|---|---|---|

| 晶圆厂建设 | 50% | 8-10年 |

| 封装测试升级 | 40% | 5-7年 |

| 材料研发中心 | 60% | 3-5年 |

申报企业需满足"三硬指标":研发投入占比超5%、专利储备量行业前30%、碳效评级达B级以上。动态准入机制每季度更新企业白名单,确保政策红利精准投放。

申请流程实施双轨审核制:线上通过"国家企业信用信息公示系统"提交基础材料,线下由地方金融办组织专家评审。关键节点包括:

典型案例显示,某新能源汽车零部件厂商通过申请:

监管层建立补偿调节机制:对普惠小微贷款同比多增部分,按0.5%给予风险补偿;将政策贷款纳入MPA考核加分项。数据显示:

上图为网友分享

2025年试点银行净息差预计收窄8-12BP

但中间业务收入可提升2-3个百分点

不良贷款率管控目标维持在1.8%红线内

差异化监管指标同步出台:对政策贷款占比超30%的机构,适当放宽流动性覆盖率要求;对绿色信贷规模达标的银行,优先获得金融债发行额度。

政策明确"三限三保"原则:限区域(仅限保障性住房)、限利率(首套LPR-20BP)、限额度(单笔不超150万元)。特殊救济条款规定:

监管系统将建立偿债能力动态评估模型,对月供收入比超55%的借款人自动触发风险预警,配套提供债务重组方案。

需警惕三大潜在风险:部分企业虚构项目套取补贴、资金挪用导致的监管穿透难题、政策退出时的市场适应性风险。防范措施包括:

上图为网友分享

银保监会将开展"雷霆2025"专项检查,重点核查贷款资金流向与申报材料一致性,对违规机构实施"双罚制"(即罚机构、罚高管)。市场参与主体需提前构建合规管理体系,把握政策机遇的同时筑牢风险防火墙。

发表评论

暂时没有评论,来抢沙发吧~