针对用户关注的"714口子哪个系列好过"问题,本文深度解析不同借贷系列的特点与审核机制,揭秘高通过率平台的共同特征,从资质审核、风险评估到申请技巧进行全面指导。重点探讨如何识别合规平台、规避高风险借贷陷阱,并提供科学借贷决策建议,帮助用户在复杂网贷环境中做出明智选择。

714口子特指借款周期为7天或14天的短期现金贷产品,这类平台通常采用快速审核+高息放款模式。其审核机制主要包含:

值得注意的是,合规平台会接入央行征信系统,而违规平台往往采用暴力催收+砍头息模式。申请人需特别注意平台是否具备网络小贷牌照,可通过国家企业信用信息公示系统核查主体资质。

选择合规平台需重点考察以下维度:

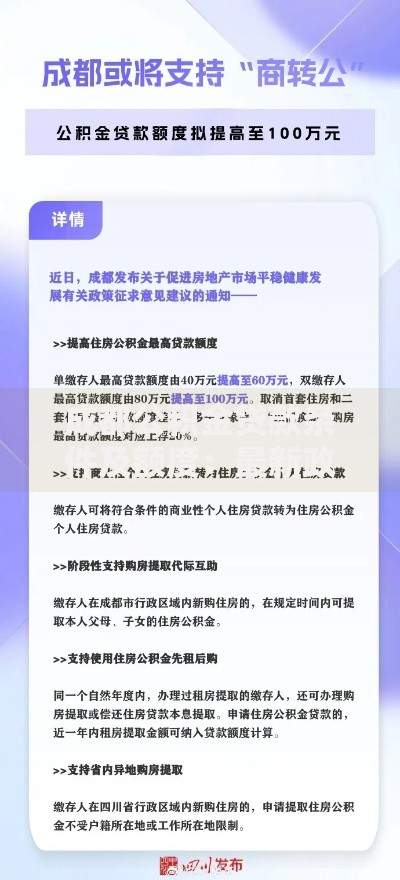

上图为网友分享

建议优先选择接入百行征信、中国互金协会信披系统的平台。可通过APP权限申请清单判断合规性:正规平台通常只需获取身份认证、运营商授权等必要权限,而问题平台常要求过度获取通讯录、相册等隐私权限。

根据市场调研数据,通过率差异主要源于平台类型:

| 平台类型 | 平均通过率 | 审核侧重 |

|---|---|---|

| 银行系消费金融 | 65%-75% | 征信记录+收入证明 |

| 持牌小贷公司 | 50%-60% | 大数据风控+行为分析 |

| P2P转型平台 | 30%-45% | 多头借贷检测+还款能力 |

建议优先选择具备消费金融牌照的头部平台,此类机构不仅通过率稳定,且利率定价透明。注意避免同时申请多个平台,征信查询次数过多会直接导致系统自动拒贷。

短期借贷需特别注意以下风险防控:

建议采用3步防护策略:①计算实际资金成本(APR公式);②设置隐私信息防护(虚拟运营商号码);③制定刚性还款计划(债务收入比控制在30%以内)。

优质平台通常具备以下特征:

技术层面可通过APP备案查询(工信部ICP备案)、数据接口分析(是否调用正规征信接口)进行验证。推荐使用天眼查专业版核查平台关联企业的法律诉讼和行政处罚记录。

Q1:征信有逾期记录能否申请?

A1:当前逾期(90天内)通过率低于5%,历史逾期需提供结清证明,部分平台采用信用修复机制,可通过补充公积金、社保数据提升评分。

Q2:如何提高系统自动审批通过率?

A2:确保申请信息一致性(居住地址、工作单位等),使用常用设备申请,保持IP地址稳定性,建议在工作日上午10-11点提交申请,此时段系统通过率通常较高。

发表评论

暂时没有评论,来抢沙发吧~