征信记录不良是否意味着无法贷款?本文深度解析征信花了后仍能成功申贷的实操策略,涵盖银行渠道优化、非银机构对接技巧及征信修复指南。通过抵押贷款选择、信用重建方案、材料包装要点等维度,系统性解决征信不良人群融资难题,帮助用户精准匹配适合的贷款产品,规避常见申贷误区。

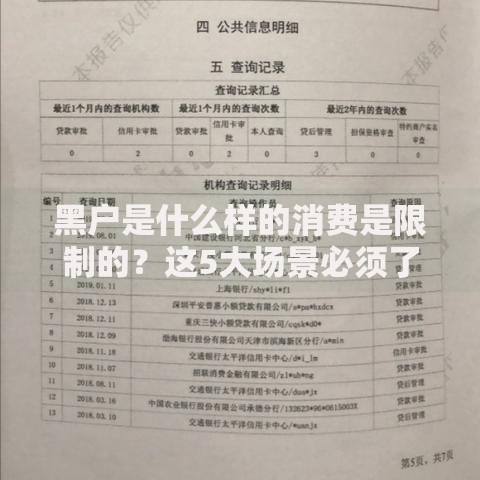

征信不良人群需重点考察三类融资渠道:商业银行次级贷款产品、持牌消费金融公司、地方性金融机构。商业银行方面,建议优先申请信用卡分期业务,部分银行对已持卡客户征信要求相对宽松,如招商银行e招贷、建设银行分期通等产品,查询次数限制可放宽至半年6次内。

持牌消费金融公司审批标准更为灵活,重点考核收入稳定性与负债比例。以马上消费金融为例,其"优逸贷"产品允许征信查询次数近三月不超过8次,需提供连续6个月社保缴纳证明。地方性金融机构包括农商行、村镇银行等,通常采用人工审核+线下尽调模式,可通过资产佐证或担保人机制弥补征信缺陷。

抵押贷款是征信不良人群的最佳突破口,重点关注房产二次抵押与车辆质押融资。房产抵押需满足以下条件:

上图为网友分享

车辆质押融资需选择正规持牌机构,重点防范"套路贷"风险。以某汽车金融公司为例,质押车辆需满足:

信用修复需实施三步走战略:首先结清当前逾期债务,重点处理信用卡及银行贷款;其次保持6个月以上信用空白期,期间仅使用1-2张信用卡且利用率低于30%;最后通过小额循环贷款建立新的履约记录,如申请微粒贷、京东金条等,单笔金额控制在3000元以内,借款周期选择3-6个月。

特别提示:征信异议申诉可作为补充手段,针对非主观因素导致的征信问题,如银行系统错误、身份盗用等情况,可向人民银行提交《个人征信异议申请表》,法定处理时限为20个工作日。

合法征信修复包含三大维度:

上图为网友分享

重点提醒:任何声称"内部渠道修复征信"的机构均涉嫌违法,《征信业管理条例》明确规定禁止收费修复征信,正规修复流程不产生任何费用。

征信不良人群需重点优化以下申请材料:

进阶技巧包括办理银行预审批业务,如工商银行融e借预授信、招商银行闪电贷等,这些预审额度不查征信,正式提款时仅做贷后管理查询。

多家银行设有特殊客群融资通道,需满足以下条件之一:

上图为网友分享

以建设银行"快贷特批"为例,公积金客户可通过线下补充收入流水的方式申请额度重审,审批通过率可提升40%。需准备材料包括:

发表评论

暂时没有评论,来抢沙发吧~